www.scotconsultoria.com.br

Onde está o equilíbrio da oferta vs demanda?

por Rogério Goulart

12/08/2009 - 10:04

*** Vocês viram o informativo Boi & Companhia da Scot Consultoria desta semana? Tem um texto do Sr. Roberto Rodrigues que é sensacional. Recomendo a leitura.

Você acredita nos fundamentos da pecuária, caro leitor? Você acredita que a relação de oferta vs demanda é a maneira mais racional de olhar para os preços no longo-prazo? Você acredita que, para estabelecer metas de investimento e elaborar as estratégias de comercialização nos momentos mais propícios, a análise da oscilação da oferta de gado gordo para os frigoríficos tem importância crucial?

Eu acredito nos fundamentos, mas nos dois últimos anos não tem sido fácil permanecer nessa posição. Olha só. O melhor preço de 2008 ocorreu na safra. O pior momento para se vender animais foi no segundo semestre. Neste ano, a escala de abate ficou curta o ano inteiro e os preços mesmo assim estão sem força.

Isso significa que as coisas mudaram? Significa que a realidade agora é diferente? Não.

Deixe-me repetir. Não.

A realidade não é diferente e esses momentos é que fazem valer ainda mais a noção de oferta vs demanda. Essa noção chama-se oferta vs demanda exatamente por precisar dos dois lados para se equilibrar.

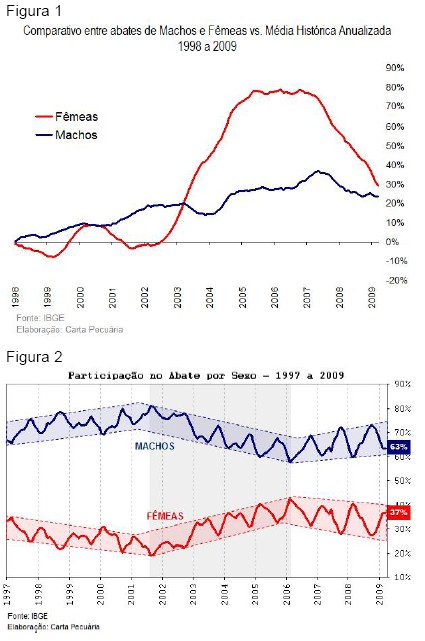

Ocorre que essa relação nunca se equilibra e aí é que está a beleza. Desde 2006 estamos batendo os tambores da redução da oferta, o que de fato está ocorrendo e foi o principal fator do impressionante aumento dos preços desde aquele ano até 2008.

Essa redução da oferta ainda está em curso. Sim, ela ainda não reverteu, e sabemos disso lendo o gráfico do abate de fêmeas na Figura 1. Se você reparar, o abate de fêmeas está caindo desde 2006 e está em baixa até hoje. O abate de fêmeas corresponde a 37% do abate nacional, conforme a Figura 2.