www.scotconsultoria.com.br

Pessimismo impregnado

por Rogério Goulart

21/06/2011 - 16:58

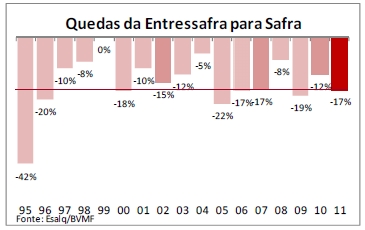

Feicorte. Ótima feira, ótimo show. Muito gado. Muitas empresas. Gente bonita e, afinal, não poderia deixar de falar do que nos interessa, o pessoal pessimista para a arroba. Rolou até uma brincadeira da turma - “Puxa as Feicortes anteriores e você verá que foram os pisos das safras!”

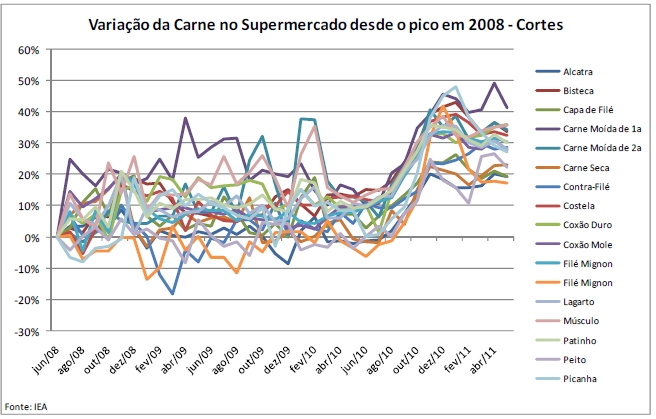

Se as Feicortes coincidem com os pisos das safras não saberia dizer. O que sabemos dizer é que esta safra está em linha com as safras dos últimos anos, como você pode ver no gráfico abaixo.