Mercado do leite e resultados econômicos

Artigo originalmente publicado na Revista Agroanalysis

O planejamento e a antecipação dos riscos são fundamentais para o sucesso em qualquer atividade.

Na pecuária de leite ou de corte não é diferente. Só no primeiro semestre de 2014, o mercado do leite passou por três momentos distintos.

No primeiro trimestre, houve uma forte especulação a cerca da produção de leite no país por causa da seca em importantes bacias leiteiras.

Como consequência, o mercado se firmou e os preços ao produtor subiram a partir de fevereiro.

O segundo momento foi no início da entressafra, no final de abril.

Mesmo com a captação em queda desde dezembro do ano passado, o volume captado em 2014 (média do primeiro semestre) foi 12,5% maior na comparação com o mesmo período do ano passado, segundo o Índice Scot Consultoria para a Captação de Leite.

A demanda por leite e derivados, porém, não acompanhou este incremento da oferta e o resultado foi o aumento dos estoques de lácteos nas indústrias, principalmente de leite longa vida e de leite em pó.

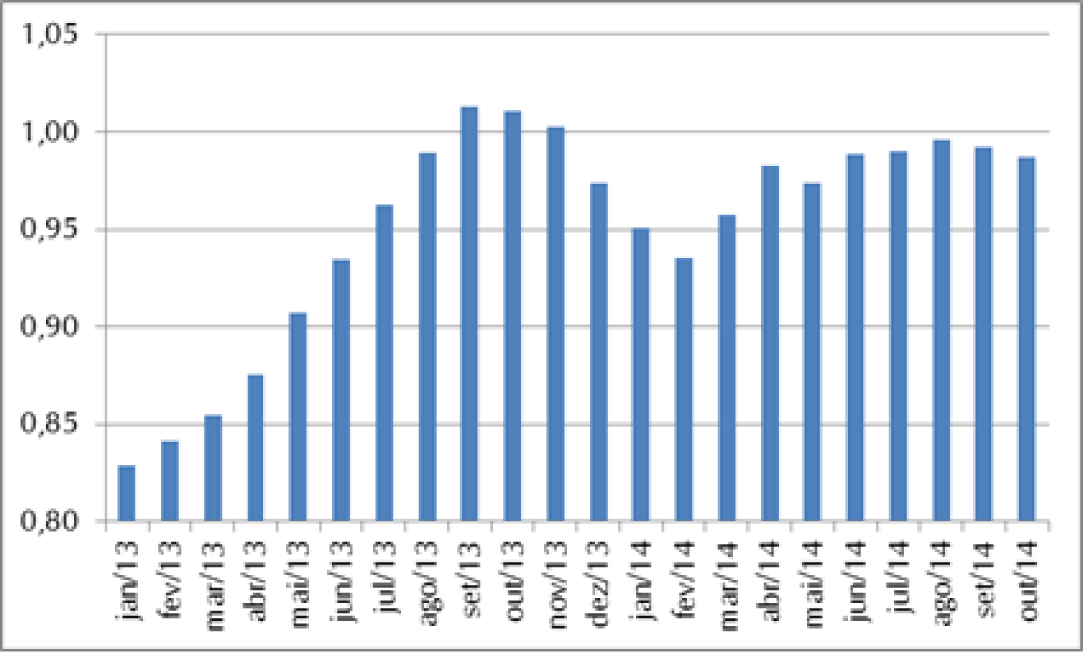

Os preços caíram na fazenda e demais elos da cadeia. Na figura 1 estão os preços ao produtor, considerando a média brasileira nos dezoito estados pesquisados pela Scot Consultoria.

Figura 1.

Preço do leite ao produtor, média nacional, em R$ por litro.

Fonte: Scot Consultoria - www.scotconsultoria.com.br

O terceiro momento foi recente, entre junho e setembro.

Apesar do mercado de leite estar andando de lado em plena entressafra do Brasil Central e região Sudeste, os custos de produção caíram consideravelmente, principalmente com relação à alimentação concentrada.

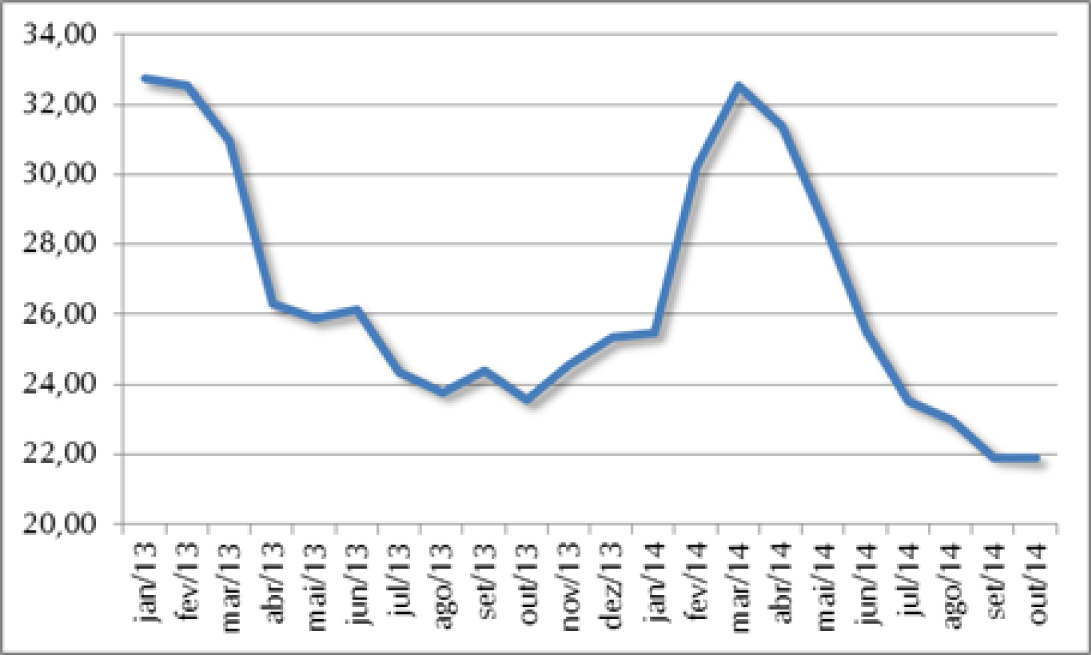

O milho saiu de R$25,00 por saca de 60 quilos na região de Campinas, em São Paulo em janeiro e chegou a R$34,00 no começo de março.

A expressiva alta, de 36,0% em pouco mais de um mês, foi devido às perdas registradas na safra de verão e expectativa de redução da área plantada na segunda safra 2013/2014, naquela oportunidade.

A partir de maio, no entanto, com um cenário melhor em termos de clima e expectativa de bom volume produzido na segunda safra, os preços do grão recuaram para patamares próximos de R$21,00 por saca, os mais baixos desde o segundo semestre de 2010.

Figura 2.

Preço médio do milho na região de Campinas-SP, em R$ por saca de 60 quilos.

Fonte: Scot Consultoria - www.scotconsultoria.com.br

Lembrando que o milho a preços baixos pressiona, também para baixo, as cotações dos alimentos alternativos, como o sorgo e a polpa cítrica.

No caso do farelo de soja, os preços no mercado interno também caíram, acompanhando a desvalorização da soja, cujos preços recuaram com um cenário positivo para a produção norte-americana, cuja colheita começou em setembro, e à perspectiva de aumento da área plantada no Brasil, em início de semeadura.

Do mesmo modo, a queda no preço do farelo de soja, reflete diretamente na demanda e cotações de outros alimentos concentrados proteicos, como o farelo de algodão, o caroço de algodão e farelo de amendoim.

Resultados Econômicos

Aqui fazemos uma análise dos resultados econômicos da pecuária leiteira em 2013 e uma expectativa para 2014.

Lembramos que esses resultados podem variar caso a caso, pois parâmetros como produtividade, preço da terra, momento e preço de venda da produção, de insumos, por exemplo, são fatores capazes de alterar a rentabilidade dentro de uma mesma atividade.

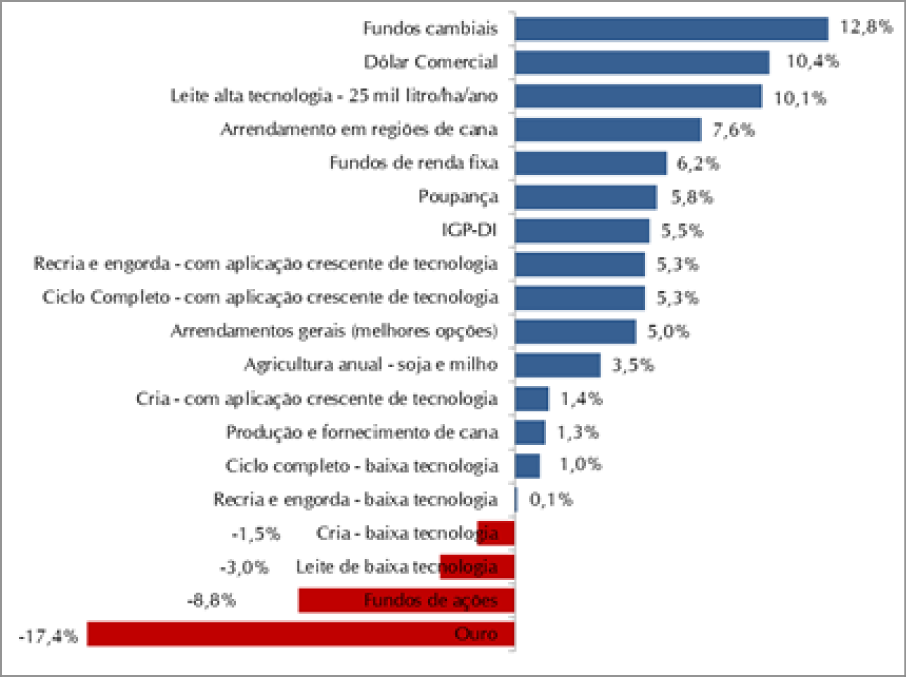

Dentre as atividades agropecuárias, a pecuária leiteira de alta tecnologia foi a que apresentou o melhor resultado. A rentabilidade média foi de 10,1% em 2013.

Em comparação com outras atividades agropecuárias e indicadores econômicos, o leite só ficou atrás do dólar em termos de rentabilidade média. O resultado foi melhor que opções, como o arrendamento para a cana-de-açúcar, que vem tirando muitos pecuaristas da atividade.

Estamos utilizando como referência, um sistema de produção intensivo, no Centro-Sul brasileiro, com pastejo rotacionado, fornecimento de alimentação concentrada, suplementação mineral, vacas especializadas e produtividade média de 25 mil litros de leite por hectare por ano.

Figura 3.

Rentabilidades médias em 2013.

Fonte: Scot Consultoria - www.scotconsultoria.com.br

Esse resultado foi possível graças à forte valorização do preço do leite no ano passado, cuja cotação subiu 17,1% para esse perfil de produção, e às cotações dos alimentos concentrados energéticos, que tiveram oscilações comedidas durante o ano.

Por outro lado, a produção de leite com baixa aplicação de tecnologia deu prejuízo, com rentabilidade média de -3,0%. Só perdeu para os investimentos em fundos de ações e ouro, cujas rentabilidades médias foram de -8,8% e -17,4% no ano passado.

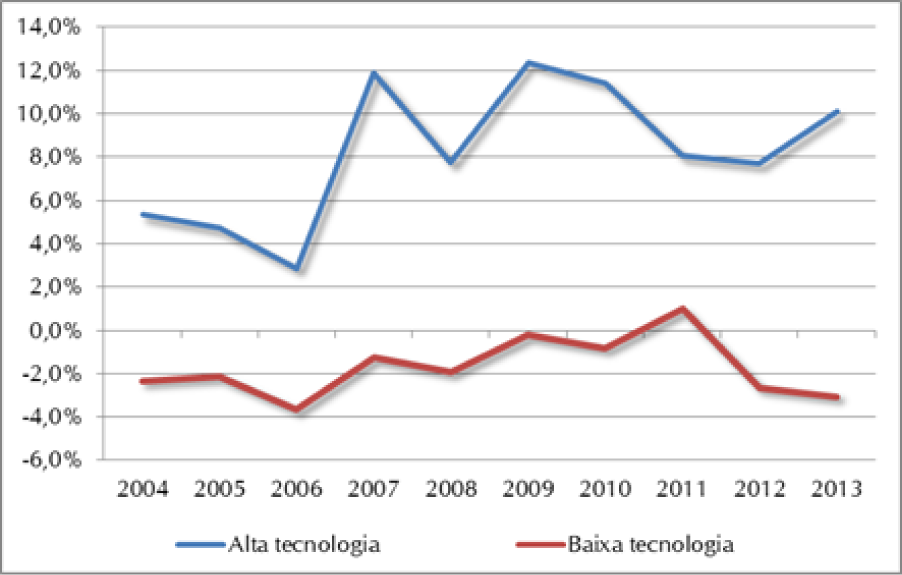

Na figura 4, o histórico da rentabilidade média da pecuária de leite, considerando as atividades de alta e baixa tecnologia.

Em nenhum ano, desde 2004, a produção com baixa aplicação de tecnologia e investimentos deu resultado positivo.

Este fato reforça a necessidade de investimentos para aumento da produtividade e melhoria da qualidade do leite.

Figura 4.

Rentabilidades médias da pecuária de leite de alta e baixa tecnologia, em %.

Fonte: Scot Consultoria - www.scotconsultoria.com.br

Para 2014, apesar do aumento da oferta no mercado brasileiro e pressão sobre os preços pagos aos produtores, na média anual, devem superar a média de 2013.

Explicando: no ano passado os preços subiram fortemente, mas saíram de um patamar próximo de R$0,80 por litro. Este ano, apesar da pressão de baixa e mercado andando de lado, os preços se mantiveram acima de R$0,93 por litro em todos os meses até então.

A Scot Consultoria estima um preço médio nacional de R$0,975 por litro de leite em 2014, 4,5% acima dos R$0,933 por litro em 2013.

Os custos de produção, porém, estão maiores este ano. Apesar da queda nos preços dos grãos, a mão de obra, os combustíveis e os volumosos estão pesando mais no bolso do produtor de leite.

Segundo o Índice Scot Consultoria para o Custo de Produção da Pecuária Leiteira, os custos aumentaram 6,9% em 2014 (janeiro a outubro), em relação ao mesmo período do ano passado.

Considerações finais

O mercado é dinâmico e não existe espaço para erros.

O acompanhamento diário das informações e a criação de cenários auxiliam nas decisões, principalmente em anos de incertezas e grandes oscilações de preços, como está acontecendo neste ano.

O sucesso da compra de insumos e/ou vendas dos produtos por vezes é a chave para o resultado positivo da atividade.

O tom do mercado de leite no segundo semestre de 2014 e em 2015 é de incertezas.

Os investimentos deverão ser comedidos, visto as recentes pressões de baixa causadas pelo aumento da disponibilidade de leite e lácteos no mercado interno.

Aliás, a busca de mercados no exterior e o aumento da demanda interna é necessário para o desenvolvimento do setor, visto que estes choques de oferta e demanda, cada vez mais frequentes, afetam os preços e a estrutura do mercado.

No Brasil, mudanças conjunturais como a liquidação de ativos de laticínios em dificuldade e a saída de empresas do setor, entre outras, devem movimentar o mercado de leite e despertar a atenção de multinacionais do setor para investimentos no país, como já vem despertando.