... e o boi foi a R$100,00/@!

por Lygia Pimentel

Quinta-feira, 21 de outubro de 2010 - 12h08

Medica veterinária.

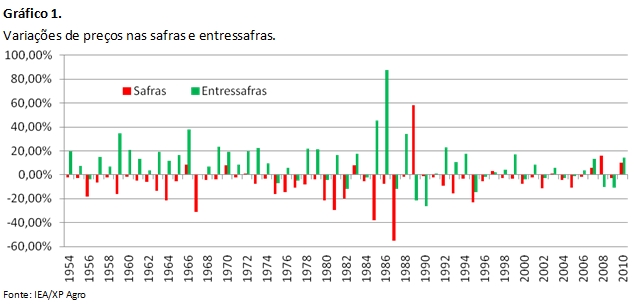

Foi surpreendente! Mesmo sendo grande a probabilidade e clara a expectativa de que a arroba do boi chegasse aos R$100,00/@ na BM&F, não deixa de ser impressionante observar quando isso acontece. Ainda mais após todo um primeiro semestre de pessimismo, em que o contrato de outubro/10 chegou a ficar cotado em R$75,00/@ em dezembro de 2009 e mais adiante, em maio de 2010, em R$83,52/@. É claro que era período de safra, quando a maior oferta de animais interfere negativamente nas cotações e, consequentemente, no sentimento vigente no mercado, mas mesmo assim, o mercado físico dava claros sinais de que a situação da oferta estava crítica. Mas o pessimismo persistia e o boi na BM&F não parecia querer “decolar”. De toda forma, o mercado físico vem firme desde dezembro de 2009. Aliás, aqui vale uma observação: desde 1954, observa-se que o boi fugiu à sazonalidade dos preços, que confere baixas nas safras e altas nas entressafras, em apenas dez ocasiões. E a safra de 2010 foi uma dessas “raridades”, já que o boi reagiu incríveis 10% no período. Observe o gráfico:

Mesmo assim, os preços da reposição acompanharam a alta do boi gordo e mais ainda: estavam entre os mais altos da história, desfavorecendo a troca. Além disso, o pessimismo do primeiro semestre não trouxe estímulo ao confinador, que, em vista dos preços praticados na BM&F e dos altos custos com o boi magro, acreditou que não seria bem remunerado pelo boi de cocho na entressafra, sobretudo após dois anos de margens negativas para o confinamento. O resultado dessa combinação foi uma queda representativa do número de animais confinados, deixando a indústria a ver navios.

O clima atuou como outro fator de suporte. As chuvas durante toda a safra permitiram que o pecuarista vendesse seus animais compassadamente e quando melhor lhe convinha. Já na entressafra, o baixo volume de precipitação impediu que os animais de pasto ganhassem peso e manteve a pouca oferta de animais confinados no cocho.

A demanda também se mostrou aquecida e foi capaz de suportar o maior preço histórico já registrado para o boi casado, atualmente cotado em R$6,75/kg. Com a ajuda da alta da carne de frango e da carne suína, a carne bovina manteve-se competitiva e o consumidor não decepcionou, ou seja, o consumo ajudou a sustentar os preços pecuários. Sem falar das exportações, que se recuperaram e atingiram níveis pré-crise, só voltando a patamares mais baixos no último mês, devido à desvalorização cambial, à redução da produção de carne (reflexo da baixa oferta) e ao consumo interno aquecido.

Com a falta de animais prejudicando as margens dos frigoríficos e com a demanda em alta, não restou alternativa a não ser subir os preços oferecidos pela arroba em uma tentativa de reduzir a ociosidade e diluir os custos fixos, o que trouxe uma explosão ao mercado. Apenas no segundo semestre (que ainda não terminou), a arroba já subiu 14%! A BM&F, que chegou a trabalhar com preços abaixo do físico em alguns momentos, teve então que acompanhar o otimismo que tomou conta do mercado a partir do momento em que o boi virou artigo raro, foi atrás do prejuízo e reagiu rapidamente, alcançando os tão esperados R$100,00/@. Observe o gráfico:

Mesmo assim, os preços da reposição acompanharam a alta do boi gordo e mais ainda: estavam entre os mais altos da história, desfavorecendo a troca. Além disso, o pessimismo do primeiro semestre não trouxe estímulo ao confinador, que, em vista dos preços praticados na BM&F e dos altos custos com o boi magro, acreditou que não seria bem remunerado pelo boi de cocho na entressafra, sobretudo após dois anos de margens negativas para o confinamento. O resultado dessa combinação foi uma queda representativa do número de animais confinados, deixando a indústria a ver navios.

O clima atuou como outro fator de suporte. As chuvas durante toda a safra permitiram que o pecuarista vendesse seus animais compassadamente e quando melhor lhe convinha. Já na entressafra, o baixo volume de precipitação impediu que os animais de pasto ganhassem peso e manteve a pouca oferta de animais confinados no cocho.

A demanda também se mostrou aquecida e foi capaz de suportar o maior preço histórico já registrado para o boi casado, atualmente cotado em R$6,75/kg. Com a ajuda da alta da carne de frango e da carne suína, a carne bovina manteve-se competitiva e o consumidor não decepcionou, ou seja, o consumo ajudou a sustentar os preços pecuários. Sem falar das exportações, que se recuperaram e atingiram níveis pré-crise, só voltando a patamares mais baixos no último mês, devido à desvalorização cambial, à redução da produção de carne (reflexo da baixa oferta) e ao consumo interno aquecido.

Com a falta de animais prejudicando as margens dos frigoríficos e com a demanda em alta, não restou alternativa a não ser subir os preços oferecidos pela arroba em uma tentativa de reduzir a ociosidade e diluir os custos fixos, o que trouxe uma explosão ao mercado. Apenas no segundo semestre (que ainda não terminou), a arroba já subiu 14%! A BM&F, que chegou a trabalhar com preços abaixo do físico em alguns momentos, teve então que acompanhar o otimismo que tomou conta do mercado a partir do momento em que o boi virou artigo raro, foi atrás do prejuízo e reagiu rapidamente, alcançando os tão esperados R$100,00/@. Observe o gráfico:

Fundamentalmente, ainda não existem sinais de reversão da tendência primária, que é de alta, uma vez que a oferta de animais ainda é restrita e o consumo continua dando suporte às cotações.

Este artigo tem um tom bastante otimista, é verdade. Mas como não mostrar empolgação diante de um mercado físico de R$100,00/@? De toda forma, além de vendas técnicas, não existem outros motivos pelos quais o mercado futuro não deva acompanhar a trajetória altista acima desenhada por enquanto. Mas agora é esperar para ver. Até a semana que vem!

Fundamentalmente, ainda não existem sinais de reversão da tendência primária, que é de alta, uma vez que a oferta de animais ainda é restrita e o consumo continua dando suporte às cotações.

Este artigo tem um tom bastante otimista, é verdade. Mas como não mostrar empolgação diante de um mercado físico de R$100,00/@? De toda forma, além de vendas técnicas, não existem outros motivos pelos quais o mercado futuro não deva acompanhar a trajetória altista acima desenhada por enquanto. Mas agora é esperar para ver. Até a semana que vem!

<< Notícia Anterior Próxima Notícia >>

Mesmo assim, os preços da reposição acompanharam a alta do boi gordo e mais ainda: estavam entre os mais altos da história, desfavorecendo a troca. Além disso, o pessimismo do primeiro semestre não trouxe estímulo ao confinador, que, em vista dos preços praticados na BM&F e dos altos custos com o boi magro, acreditou que não seria bem remunerado pelo boi de cocho na entressafra, sobretudo após dois anos de margens negativas para o confinamento. O resultado dessa combinação foi uma queda representativa do número de animais confinados, deixando a indústria a ver navios.

O clima atuou como outro fator de suporte. As chuvas durante toda a safra permitiram que o pecuarista vendesse seus animais compassadamente e quando melhor lhe convinha. Já na entressafra, o baixo volume de precipitação impediu que os animais de pasto ganhassem peso e manteve a pouca oferta de animais confinados no cocho.

A demanda também se mostrou aquecida e foi capaz de suportar o maior preço histórico já registrado para o boi casado, atualmente cotado em R$6,75/kg. Com a ajuda da alta da carne de frango e da carne suína, a carne bovina manteve-se competitiva e o consumidor não decepcionou, ou seja, o consumo ajudou a sustentar os preços pecuários. Sem falar das exportações, que se recuperaram e atingiram níveis pré-crise, só voltando a patamares mais baixos no último mês, devido à desvalorização cambial, à redução da produção de carne (reflexo da baixa oferta) e ao consumo interno aquecido.

Com a falta de animais prejudicando as margens dos frigoríficos e com a demanda em alta, não restou alternativa a não ser subir os preços oferecidos pela arroba em uma tentativa de reduzir a ociosidade e diluir os custos fixos, o que trouxe uma explosão ao mercado. Apenas no segundo semestre (que ainda não terminou), a arroba já subiu 14%! A BM&F, que chegou a trabalhar com preços abaixo do físico em alguns momentos, teve então que acompanhar o otimismo que tomou conta do mercado a partir do momento em que o boi virou artigo raro, foi atrás do prejuízo e reagiu rapidamente, alcançando os tão esperados R$100,00/@. Observe o gráfico:

Fundamentalmente, ainda não existem sinais de reversão da tendência primária, que é de alta, uma vez que a oferta de animais ainda é restrita e o consumo continua dando suporte às cotações.

Este artigo tem um tom bastante otimista, é verdade. Mas como não mostrar empolgação diante de um mercado físico de R$100,00/@? De toda forma, além de vendas técnicas, não existem outros motivos pelos quais o mercado futuro não deva acompanhar a trajetória altista acima desenhada por enquanto. Mas agora é esperar para ver. Até a semana que vem!

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

-

18h

00m -

14h

24m -

06h

00m -

16h

30m -

Qual a expectativa para os preços da soja no Brasil em janeiro de 2025?

Entrevista

Scot na mídia

Newsletter diária

Receba nossos relatórios diários e gratuitos