Boi gordo desde o início do plano real

por Rogério Goulart

Segunda-feira, 21 de março de 2011 - 13h10

Administrador de empresas pela PUC - SP, com especialização em mercados futuros, mercado físico da soja, milho, boi gordo e café, mercado spot e futuro do dólar. Editor-chefe da Carta Pecuária e pecuarista.

Enxergo o mercado de três maneiras, ou você poderia dizer em três “tempos” diferentes, caro leitor. Temos o curto-prazo, que cobre o equivalente a, vai, um mês dos preços. Temos o médio-prazo, que vislumbra seis meses de mercado, e temos o longo-prazo, que busca interpretar as coisas de seis meses adiante... Bem mais de seis meses adiante, na prática. Algo próximo de um ano adiante.

Esta divisão ocorre desse jeito, pois cada cenário tem coisas que influenciam mais um tempo que o outro. Pegue por exemplo a escala de abate. Ela informa a programação de abate dos bois já comprados pelos frigoríficos. Isso é, no meu entendimento, uma informação de curto-prazo, pois impacta o mercado para cima ou para baixo com mais força no desenrolar dos dias seguintes à sua divulgação.

Daí você pega a taxa de reposição, que considero um instrumento de médio-prazo. É difícil ver a taxa de reposição boa ou ruim por mais de seis meses seguidos, daí isso ser um importante balizador do mercado, principalmente da arroba do boi no primeiro e segundo semestre.

Abate de fêmeas, outro instrumento de medição é, a meu ver, uma ferramenta de longo-prazo. Liga-se aos fundamentos da pecuária — oferta e demanda e o ciclo pecuário— e juntos dão o tom implícito dos preços, despercebido pela maioria das pessoas no dia-a-dia da precificação da arroba.

O mercado futuro na bolsa? O mercado futuro é flexível, serve tanto como instrumento de curto-prazo quanto de médio-prazo, dependendo de qual contrato você esteja olhando. Se você analisa março, abril e maio, por exemplo, pode-se dizer que você já está analisando o curto-prazo. Agora, se o seu olhar cai sobre os contratos de setembro, outubro ou novembro, aí o entendimento que tenho é um mercado de médio-prazo. Se já estivéssemos agora com os contratos de maio/12 e outubro/12 abertos, eles seriam uma ferramenta de longo-prazo.

Escrevo três textos para cobrir isso daí. O primeiro é este texto que você está lendo, a Carta Pecuária normal, texto semanal, com a pretensão de tentar de cobrir os movimentos de médio-prazo da arroba. É claro que beliscamos aqui e ali o curto-prazo também. Em seguida, de três em três meses temos o texto chamado Carta Pecuária de Longo-Prazo. É esse é o nome. Cobre um mercado mais distante no horizonte, por assim dizer acima de seis meses e lida com os fundamentos da pecuária. Sua publicação ocorre em janeiro, abril, julho e outubro.

O terceiro texto é uma criança ainda, começou um ano e pouco atrás e é disponibilizado no site da Carta Pecuária, na página chamada “Gráficos”. Esse canal é aberto: escrevo sobre todos os tempos de mercado, sempre algo que considero útil e que não dará tempo ou ficará fora, naquele momento, do assunto que abordarei nos outros textos.

Mas vamos ao assunto de hoje. Hoje acordei às 3 da manhã. Perdi o sono. Outro motivo é que tinha ido dormir na noite anterior obcecado por uma idéia que me consumiu boa parte dessa semana — a idéia que a valorização do boi, pelo menos desde o início do plano real, está em um viés altista. Será?

Por viés altista aqui, que fique bem claro, estou falando somente da arroba do boi. Ela simples, sem inflação, sem ciclo pecuário, abate de fêmeas, taxa de reposição e rentabilidade. É o preço da arroba do boi, pura, desde o início do plano real, sem nenhum tipo de correção, plotada no gráfico em escala logarítmica.

O que é a escala logarítmica? Segundo o Wikipédia “a escala logarítmica pode ser útil quando os dados cobrem uma grande gama de valores – o logaritmo reduz a representação a uma escala mais fácil de ser visualizada e manejada. Alguns de nossos sentidos operam de maneira logarítmica (...), o que torna o uso de escalas logarítmicas para essas grandezas extremamente apropriado.”

É muito fácil de entender isso em um exemplo prático. Quando a arroba valia 20 reais, uma alta de 20% nos preços levaria a arroba a 24 reais. Veja bem, 4 reais de alta. Hoje, uma arroba valendo 100 reais os mesmos 20% de alta levaria a arroba a 120 reais. Ou seja, 4 reais de alta em uma arroba de 20 reais lá atrás é igual em valorização a 20 reais de alta em uma arroba a 100 reais hoje. A gente altera a escala do gráfico e usamos ao invés do preço da arroba em si, um percentual de alta sobre a arroba (essa fator é o tal logaritmo), assim igualando a alta de 20% do passado com os 20% de hoje.

Com o passar do tempo e o crescimento dos valores da arroba um gráfico em escala normal hoje em dia não é mais o que se poderia chamar de mais fiel ao real movimento dos preços. Daí é a razão de usar o gráfico em escala logarítmica.

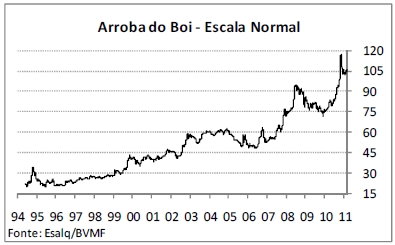

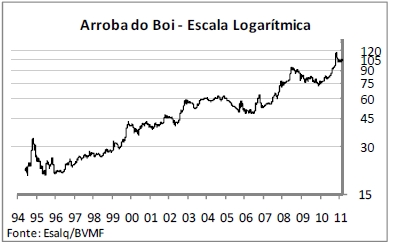

Deixe-me colocar os dois aqui abaixo para melhor compreensão.

Reparem que os dois são exatamente os mesmos gráficos, somente as escalas são diferentes. Observe como o comportamento dos preços se modifica (gráfico logarítmico) quando se iguala os percentuais do passado com os de hoje.

Ainda neste gráfico, observe também como a alta de 2006 para cá perde a importância, ou melhor, fica mais igual com a alta precedente desde 1994. Parece uma continuação, e não um rompimento, como deixa transparecer a mesma oscilação dos preços no gráfico normal. É exatamente essa diferença na oscilação dos preços, essa diferença crucial, que reside a minha idéia fixa na última semana e queria ter a oportunidade de compartilhar com você.

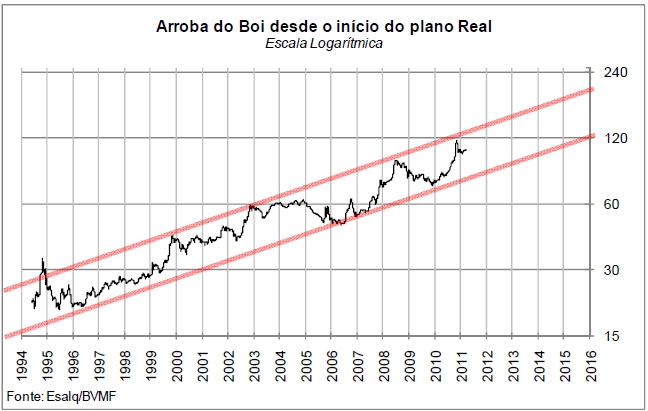

Vou repetir novamente o gráfico em escala logarítmica, agora maior, com o impressionante e revelador canal de alta desde o início do plano Real. Nunca vi esse gráfico dessa forma em nenhum lugar, caro leitor, e você está vendo aqui ele em primeira mão.

Reparem que os dois são exatamente os mesmos gráficos, somente as escalas são diferentes. Observe como o comportamento dos preços se modifica (gráfico logarítmico) quando se iguala os percentuais do passado com os de hoje.

Ainda neste gráfico, observe também como a alta de 2006 para cá perde a importância, ou melhor, fica mais igual com a alta precedente desde 1994. Parece uma continuação, e não um rompimento, como deixa transparecer a mesma oscilação dos preços no gráfico normal. É exatamente essa diferença na oscilação dos preços, essa diferença crucial, que reside a minha idéia fixa na última semana e queria ter a oportunidade de compartilhar com você.

Vou repetir novamente o gráfico em escala logarítmica, agora maior, com o impressionante e revelador canal de alta desde o início do plano Real. Nunca vi esse gráfico dessa forma em nenhum lugar, caro leitor, e você está vendo aqui ele em primeira mão.

Fascinante, não? Até que minha idéia não era tão maluca assim. Repare. Toda a oscilação da arroba nos últimos dezessete anos se resume a um longuíssimo, gigantesco e poderoso canal de alta nos preços. Se a gente não soubesse do que é esse gráfico e um sujeito nos diz que é um gráfico dos preços do tatú-galinha, eu diria que o tatú-galinha está em alta há quase vinte anos.

Gosto demais desse gráfico. Mas gosto mais ainda do que está implícito no raciocínio, salientado por essas duas retas em vermelho extrapoladas até o ano de 2016. Se as condições forem adequadas é possível ver o mercado oscilando entre essas duas bandas até lá.

Uau Rogério! Então é só alegria? Calma lá. Não é bem assim. Lembram do que disse lá em cima? Esse é o preço sem levarmos em conta a inflação. A inflação faz uma coisinha que não é nada agradável para quem trabalha com commodity — ela corrói o poder de compra do produtor. Falamos sobre isso duas semanas atrás. Ela gera também a fase de baixa do ciclo pecuário, que veremos daqui a uns anos.

Então, pode ser que a arroba lá na frente venha a valer 120 reais, mas será que esse valor representará a mesma rentabilidade que os 105 de hoje? Não é possível, agora, falar isso com certeza. Tudo dependerá da evolução do quadro inflacionário no Brasil, e pelo andar da carruagem a coisa está tomando velocidade.

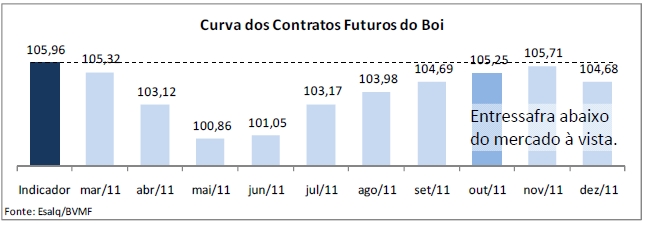

Em se tratando de mercado futuro, por outro lado, essa é mais uma evidência que o mercado está precificando... Bom, sei lá o que o mercado está precificando para frente. Outubro a 105 reais? Peraí é isso é para outubro ou é para a arroba de hoje? É para outubro, senhor. Para hoje está mais próximo de 106 reais.

É arriscadíssimo vender entressafra nesses níveis, exatamente porque esse mercado está invertido no momento. Digo invertido, pois nesses 105,25 reais o contrato de outubro está sendo negociado abaixo dos 105,96 reais do mercado à vista atual. Isso é o que se chama de backwardation no mercado financeiro, onde o preço à vista é maior que os contratos com vencimentos mais longos. Isso é, segundo analistas, um sinal de alta (sim, de alta, não escrevi errado) na estrutura dos preços da commodity em questão.

O que é backwardation? Em palavras mais lúcidas que as minhas estão as do Dennis Gartman, do famoso The Gartman Letter, escreveu em 2008:

“Sendo criado no mercado de algodão desde o início dos anos 70, fomos ensinados que a curva dos futuros nos diz muito sobre os preços. Fomos ensinados... E propriamente ensinados, diria... Que as grandes altas de mercado são “backwardated” (invertidas), pois elas são puxadas pela demanda, e uma forte demanda sempre coloca os preços à vista acima dos valores futuros, e os contratos futuros vão a uma escala de baixa a partir daí.”

Abaixo coloco a curva atual dos contratos futuros do boi. Observe na prática como a coisa está invertida.

Fascinante, não? Até que minha idéia não era tão maluca assim. Repare. Toda a oscilação da arroba nos últimos dezessete anos se resume a um longuíssimo, gigantesco e poderoso canal de alta nos preços. Se a gente não soubesse do que é esse gráfico e um sujeito nos diz que é um gráfico dos preços do tatú-galinha, eu diria que o tatú-galinha está em alta há quase vinte anos.

Gosto demais desse gráfico. Mas gosto mais ainda do que está implícito no raciocínio, salientado por essas duas retas em vermelho extrapoladas até o ano de 2016. Se as condições forem adequadas é possível ver o mercado oscilando entre essas duas bandas até lá.

Uau Rogério! Então é só alegria? Calma lá. Não é bem assim. Lembram do que disse lá em cima? Esse é o preço sem levarmos em conta a inflação. A inflação faz uma coisinha que não é nada agradável para quem trabalha com commodity — ela corrói o poder de compra do produtor. Falamos sobre isso duas semanas atrás. Ela gera também a fase de baixa do ciclo pecuário, que veremos daqui a uns anos.

Então, pode ser que a arroba lá na frente venha a valer 120 reais, mas será que esse valor representará a mesma rentabilidade que os 105 de hoje? Não é possível, agora, falar isso com certeza. Tudo dependerá da evolução do quadro inflacionário no Brasil, e pelo andar da carruagem a coisa está tomando velocidade.

Em se tratando de mercado futuro, por outro lado, essa é mais uma evidência que o mercado está precificando... Bom, sei lá o que o mercado está precificando para frente. Outubro a 105 reais? Peraí é isso é para outubro ou é para a arroba de hoje? É para outubro, senhor. Para hoje está mais próximo de 106 reais.

É arriscadíssimo vender entressafra nesses níveis, exatamente porque esse mercado está invertido no momento. Digo invertido, pois nesses 105,25 reais o contrato de outubro está sendo negociado abaixo dos 105,96 reais do mercado à vista atual. Isso é o que se chama de backwardation no mercado financeiro, onde o preço à vista é maior que os contratos com vencimentos mais longos. Isso é, segundo analistas, um sinal de alta (sim, de alta, não escrevi errado) na estrutura dos preços da commodity em questão.

O que é backwardation? Em palavras mais lúcidas que as minhas estão as do Dennis Gartman, do famoso The Gartman Letter, escreveu em 2008:

“Sendo criado no mercado de algodão desde o início dos anos 70, fomos ensinados que a curva dos futuros nos diz muito sobre os preços. Fomos ensinados... E propriamente ensinados, diria... Que as grandes altas de mercado são “backwardated” (invertidas), pois elas são puxadas pela demanda, e uma forte demanda sempre coloca os preços à vista acima dos valores futuros, e os contratos futuros vão a uma escala de baixa a partir daí.”

Abaixo coloco a curva atual dos contratos futuros do boi. Observe na prática como a coisa está invertida.

Não sei quanto estará valendo a entressafra, obviamente. Só sei que hoje, por menos de 105 reais à vista compra-se boi gordo com dificuldade.

Será que nos mesmos 105 reais, bois gordos serão comprados na entressafra com facilidade?

Quem souber a resposta ganha uma balinha de menta de presente.

Não sei quanto estará valendo a entressafra, obviamente. Só sei que hoje, por menos de 105 reais à vista compra-se boi gordo com dificuldade.

Será que nos mesmos 105 reais, bois gordos serão comprados na entressafra com facilidade?

Quem souber a resposta ganha uma balinha de menta de presente.

<< Notícia Anterior Próxima Notícia >>

Reparem que os dois são exatamente os mesmos gráficos, somente as escalas são diferentes. Observe como o comportamento dos preços se modifica (gráfico logarítmico) quando se iguala os percentuais do passado com os de hoje.

Ainda neste gráfico, observe também como a alta de 2006 para cá perde a importância, ou melhor, fica mais igual com a alta precedente desde 1994. Parece uma continuação, e não um rompimento, como deixa transparecer a mesma oscilação dos preços no gráfico normal. É exatamente essa diferença na oscilação dos preços, essa diferença crucial, que reside a minha idéia fixa na última semana e queria ter a oportunidade de compartilhar com você.

Vou repetir novamente o gráfico em escala logarítmica, agora maior, com o impressionante e revelador canal de alta desde o início do plano Real. Nunca vi esse gráfico dessa forma em nenhum lugar, caro leitor, e você está vendo aqui ele em primeira mão.

Fascinante, não? Até que minha idéia não era tão maluca assim. Repare. Toda a oscilação da arroba nos últimos dezessete anos se resume a um longuíssimo, gigantesco e poderoso canal de alta nos preços. Se a gente não soubesse do que é esse gráfico e um sujeito nos diz que é um gráfico dos preços do tatú-galinha, eu diria que o tatú-galinha está em alta há quase vinte anos.

Gosto demais desse gráfico. Mas gosto mais ainda do que está implícito no raciocínio, salientado por essas duas retas em vermelho extrapoladas até o ano de 2016. Se as condições forem adequadas é possível ver o mercado oscilando entre essas duas bandas até lá.

Uau Rogério! Então é só alegria? Calma lá. Não é bem assim. Lembram do que disse lá em cima? Esse é o preço sem levarmos em conta a inflação. A inflação faz uma coisinha que não é nada agradável para quem trabalha com commodity — ela corrói o poder de compra do produtor. Falamos sobre isso duas semanas atrás. Ela gera também a fase de baixa do ciclo pecuário, que veremos daqui a uns anos.

Então, pode ser que a arroba lá na frente venha a valer 120 reais, mas será que esse valor representará a mesma rentabilidade que os 105 de hoje? Não é possível, agora, falar isso com certeza. Tudo dependerá da evolução do quadro inflacionário no Brasil, e pelo andar da carruagem a coisa está tomando velocidade.

Em se tratando de mercado futuro, por outro lado, essa é mais uma evidência que o mercado está precificando... Bom, sei lá o que o mercado está precificando para frente. Outubro a 105 reais? Peraí é isso é para outubro ou é para a arroba de hoje? É para outubro, senhor. Para hoje está mais próximo de 106 reais.

É arriscadíssimo vender entressafra nesses níveis, exatamente porque esse mercado está invertido no momento. Digo invertido, pois nesses 105,25 reais o contrato de outubro está sendo negociado abaixo dos 105,96 reais do mercado à vista atual. Isso é o que se chama de backwardation no mercado financeiro, onde o preço à vista é maior que os contratos com vencimentos mais longos. Isso é, segundo analistas, um sinal de alta (sim, de alta, não escrevi errado) na estrutura dos preços da commodity em questão.

O que é backwardation? Em palavras mais lúcidas que as minhas estão as do Dennis Gartman, do famoso The Gartman Letter, escreveu em 2008:

“Sendo criado no mercado de algodão desde o início dos anos 70, fomos ensinados que a curva dos futuros nos diz muito sobre os preços. Fomos ensinados... E propriamente ensinados, diria... Que as grandes altas de mercado são “backwardated” (invertidas), pois elas são puxadas pela demanda, e uma forte demanda sempre coloca os preços à vista acima dos valores futuros, e os contratos futuros vão a uma escala de baixa a partir daí.”

Abaixo coloco a curva atual dos contratos futuros do boi. Observe na prática como a coisa está invertida.

Não sei quanto estará valendo a entressafra, obviamente. Só sei que hoje, por menos de 105 reais à vista compra-se boi gordo com dificuldade.

Será que nos mesmos 105 reais, bois gordos serão comprados na entressafra com facilidade?

Quem souber a resposta ganha uma balinha de menta de presente.

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

-

09

mar -

08

mar -

07

mar -

07

mar -

Agro Num Instante - Episódio 444 - Recorde de exportação de carne bovina em fevereiro

Entrevista

Scot na mídia

Newsletter diária

Receba nossos relatórios diários e gratuitos