Folia de São João para o milho

Segunda-feira, 11 de julho de 2011 - 07h50

É Graduado em Gestão do Agronegócio pela UFV, MBA em Finanças pelo IBMEC. Atualmente é operador de mercado pela Gradual Investimentos CCTVM.

O mercado anda extremamente confuso, parecendo uma quadrilha de São João. De um lado, produtores, cerealistas, exportadores e investidores fazem fila na dança do mercado. De outro, DERAL (Departamento de Economia Rural do Paraná) e IMEA (Instituo Mato-Grossense de Economia Agrícola) passam informações do tipo “olha a quebra da safrinha” enquanto outros como IBGE (Instituto Brasileiro de Geografia e Estatística) e CONAB (Companhia Nacional de Abastecimento) gritam “é mentira” – e a quadrilha de mercado segue mudando de direção a todo tempo.

Como sempre, a culpa é dos especuladores. Compram barato, vendem caro, distorcem o mercado, quebram empresas e aproveitam para atropelar velhinhas e amáveis cãezinhos no caminho de casa. O fato do próprio Governo alegar uma quebra de 17% na produtividade da safrinha, e outra entidade (também governamental) alegar 35% não causa volatilidade alguma, mas são especuladores que criaram essa situação de incerteza.

Sendo coerente e analisando os fatos em retrospectiva, a evolução da safra 2010/2011 tinha tudo para dar errado. Atraso no plantio, expectativa de La Niña, estiagem em janeiro, atraso no início da safrinha. Ainda assim, a safra foi recorde, soja superou o histórico de produtividade por hectare e até a Argentina, que sofreu muito mais as conseqüências do fenômeno do que produtores brasileiros superou as previsões mais otimistas de safra. Nem assim os estoques finais deram sinais de recuperação.

A produção de milho safrinha é “privilégio” de poucos. Repare na figura abaixo.

Cinco estados são responsáveis por 95% de toda produção: MT, PR, MS, GO e SP. O Brasil neste gráfico representa a soma dos demais estados brasileiros. Apenas MT, PR e MS são responsáveis por 80% de todo milho safrinha produzido. Quais estados sofreram as maiores adversidades climáticas nesse período?

Trocando em miúdos: geada comprometendo 37% da produtividade de 45% da produção brasileira (MS+PR), e estiagem comprometendo cerca de 20% de 35% (MT) da produção brasileira, resulta em uma queda de quanto na safrinha?

Trocando em miúdos: geada comprometendo 37% da produtividade de 45% da produção brasileira (MS+PR), e estiagem comprometendo cerca de 20% de 35% (MT) da produção brasileira, resulta em uma queda de quanto na safrinha?

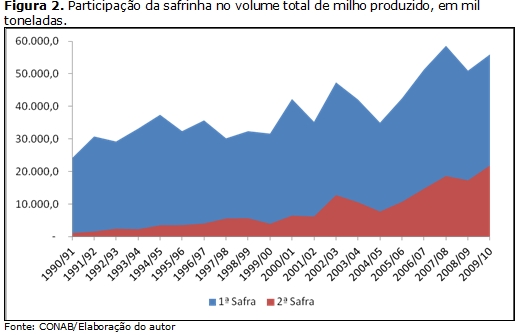

Difícil saber, uma vez que as informações são desencontradas, mas a seca no MT e o frio no MS/PR causaram um estrago. Em conta de “papel de pão”, uma queda de cerca de 24% no volume de safrinha pode ser esperada. E qual a participação da safrinha na safra total? Repare na figura 2, na última safra foi de aproximadamente 40%. A produção de milho safrinha já é “operação padrão” em diversas propriedades rurais: dilui custos fixos, mantém a qualidade do solo, aumenta o faturamento da propriedade, e por aí vai.

O início da alta das commodities em 2010 teve praticamente o cenário da “tempestade perfeita” – economia mundial em recuperação (demanda em alta) e oferta em queda (estoques finais diminutos com o efeito La Niña no encalço dos produtores). Um lado desta balança está pesando, ou, melhor dizendo, parou de pesar.

O mercado não anda bom para nenhum lado. A situação está literalmente “russa” para produtores de frango e suíno que não conseguem escoar seu produto para seu principal mercado de destino. Pecuaristas às voltas com custos em alta e preços lateralizados: o consumo de carne no mercado interno não está compensando preços mais altos pelo boi. Em resumo, complexo carnes em situação delicada.

Entre todas as commodities, sem exceção, a situação é exatamente a mesma, estoques ajustados em termos históricos, mas equilibrados para a demanda atual.

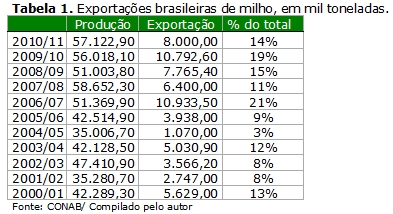

O volume exportado do cereal também aumentou consideravelmente. A partir da safra 2006/2007, acompanhando a alta dos preços no cenário externo, o Brasil definitivamente passa a ser exportador de milho, diante do aumento da disponibilidade interna do produto.

Difícil saber, uma vez que as informações são desencontradas, mas a seca no MT e o frio no MS/PR causaram um estrago. Em conta de “papel de pão”, uma queda de cerca de 24% no volume de safrinha pode ser esperada. E qual a participação da safrinha na safra total? Repare na figura 2, na última safra foi de aproximadamente 40%. A produção de milho safrinha já é “operação padrão” em diversas propriedades rurais: dilui custos fixos, mantém a qualidade do solo, aumenta o faturamento da propriedade, e por aí vai.

O início da alta das commodities em 2010 teve praticamente o cenário da “tempestade perfeita” – economia mundial em recuperação (demanda em alta) e oferta em queda (estoques finais diminutos com o efeito La Niña no encalço dos produtores). Um lado desta balança está pesando, ou, melhor dizendo, parou de pesar.

O mercado não anda bom para nenhum lado. A situação está literalmente “russa” para produtores de frango e suíno que não conseguem escoar seu produto para seu principal mercado de destino. Pecuaristas às voltas com custos em alta e preços lateralizados: o consumo de carne no mercado interno não está compensando preços mais altos pelo boi. Em resumo, complexo carnes em situação delicada.

Entre todas as commodities, sem exceção, a situação é exatamente a mesma, estoques ajustados em termos históricos, mas equilibrados para a demanda atual.

O volume exportado do cereal também aumentou consideravelmente. A partir da safra 2006/2007, acompanhando a alta dos preços no cenário externo, o Brasil definitivamente passa a ser exportador de milho, diante do aumento da disponibilidade interna do produto.

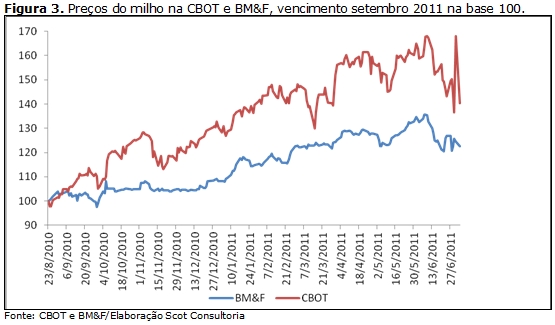

O comércio exterior trouxe ao mercado interno do milho uma relação mais próxima com a Bolsa de Chicago, talvez até maior do que deveria. A próxima figura mostra a evolução dos preços tanto na Bolsa de Chicago (CBOT) quanto na Bolsa de Mercadorias e Futuros (BM&F) na base 100, ou seja, a evolução dos preços a partir de uma cotação inicial.

O comércio exterior trouxe ao mercado interno do milho uma relação mais próxima com a Bolsa de Chicago, talvez até maior do que deveria. A próxima figura mostra a evolução dos preços tanto na Bolsa de Chicago (CBOT) quanto na Bolsa de Mercadorias e Futuros (BM&F) na base 100, ou seja, a evolução dos preços a partir de uma cotação inicial.

A correlação entre os dois preços é de 0,94, ou 94,5%. Em estatística isso não quer dizer que caso um preço varie uma unidade o outro varie 0,94 dessa unidade, mas significa que 94,5% dos fatores que influenciam os preços em Chicago influenciam também os da BM&F. Quantia considerável de coincidências não?

A influência das exportações na formação do preço interno veio para ficar. Para o bem ou para o mal. Justo quando o Brasil começa a incorporar a paridade de exportação nos preços internos, os EUA iniciam o processo de fim do subsídio aos produtores de etanol de milho.

O assunto sobre o fim do subsídio norte-americano é digno de um extenso artigo. Quinze por cento da produção mundial de milho é destinada à produção de etanol. Caso o fim de fato chegue à realidade dos agricultores norte-americanos, uma Nova Ordem Mundial na agricultura pode ser esperada, com a ampliação do eixo da cana-de-açúcar da Região Sudeste para as demais regiões brasileiras e uma nova distribuição geográfica em todas as demais culturas.

A proposta do fim dos subsídios é no mínimo contundente com a situação de déficit fiscal do país norte-americano. Os EUA gastam US$2,5 bilhões com a guerra no Oriente Médio – há quem diga que encontraram o terrorista número 1 para, além das razões óbvias, reduzir custos – e cerca de U$6,00 bilhões para a sua produção de etanol a partir do milho. Se a guerra já vinha sendo motivo de tensão política a esse custo, que dirá o subsídio. Ainda existe muito lobby e muitas instâncias políticas até que os subsídios efetivamente cheguem ao fim. Mas a simples discussão já deixou o ambiente tenso no mercado.

Para o mercado brasileiro, a oferta de milho ainda não se encontra consolidada – mais um fator baixista para as cotações internas pode ser a queda nas exportações em virtude de uma queda na qualidade do milho “pós-geada”. Esse seria um golpe de misericórdia para os produtores.

Como o mercado do milho passou a ser referenciado pelo exterior, o estoque final mundial apertadíssimo ainda lança uma esperança de alta nos preços. Aliada a uma retomada das exportações de frango e suíno, e uma eventual alta no petróleo (afinal de contas, ainda existe a produção de etanol), o mercado reserva algumas surpresas para os produtores.

A correlação entre os dois preços é de 0,94, ou 94,5%. Em estatística isso não quer dizer que caso um preço varie uma unidade o outro varie 0,94 dessa unidade, mas significa que 94,5% dos fatores que influenciam os preços em Chicago influenciam também os da BM&F. Quantia considerável de coincidências não?

A influência das exportações na formação do preço interno veio para ficar. Para o bem ou para o mal. Justo quando o Brasil começa a incorporar a paridade de exportação nos preços internos, os EUA iniciam o processo de fim do subsídio aos produtores de etanol de milho.

O assunto sobre o fim do subsídio norte-americano é digno de um extenso artigo. Quinze por cento da produção mundial de milho é destinada à produção de etanol. Caso o fim de fato chegue à realidade dos agricultores norte-americanos, uma Nova Ordem Mundial na agricultura pode ser esperada, com a ampliação do eixo da cana-de-açúcar da Região Sudeste para as demais regiões brasileiras e uma nova distribuição geográfica em todas as demais culturas.

A proposta do fim dos subsídios é no mínimo contundente com a situação de déficit fiscal do país norte-americano. Os EUA gastam US$2,5 bilhões com a guerra no Oriente Médio – há quem diga que encontraram o terrorista número 1 para, além das razões óbvias, reduzir custos – e cerca de U$6,00 bilhões para a sua produção de etanol a partir do milho. Se a guerra já vinha sendo motivo de tensão política a esse custo, que dirá o subsídio. Ainda existe muito lobby e muitas instâncias políticas até que os subsídios efetivamente cheguem ao fim. Mas a simples discussão já deixou o ambiente tenso no mercado.

Para o mercado brasileiro, a oferta de milho ainda não se encontra consolidada – mais um fator baixista para as cotações internas pode ser a queda nas exportações em virtude de uma queda na qualidade do milho “pós-geada”. Esse seria um golpe de misericórdia para os produtores.

Como o mercado do milho passou a ser referenciado pelo exterior, o estoque final mundial apertadíssimo ainda lança uma esperança de alta nos preços. Aliada a uma retomada das exportações de frango e suíno, e uma eventual alta no petróleo (afinal de contas, ainda existe a produção de etanol), o mercado reserva algumas surpresas para os produtores.

<< Notícia Anterior Próxima Notícia >>

Trocando em miúdos: geada comprometendo 37% da produtividade de 45% da produção brasileira (MS+PR), e estiagem comprometendo cerca de 20% de 35% (MT) da produção brasileira, resulta em uma queda de quanto na safrinha?

Difícil saber, uma vez que as informações são desencontradas, mas a seca no MT e o frio no MS/PR causaram um estrago. Em conta de “papel de pão”, uma queda de cerca de 24% no volume de safrinha pode ser esperada. E qual a participação da safrinha na safra total? Repare na figura 2, na última safra foi de aproximadamente 40%. A produção de milho safrinha já é “operação padrão” em diversas propriedades rurais: dilui custos fixos, mantém a qualidade do solo, aumenta o faturamento da propriedade, e por aí vai.

O início da alta das commodities em 2010 teve praticamente o cenário da “tempestade perfeita” – economia mundial em recuperação (demanda em alta) e oferta em queda (estoques finais diminutos com o efeito La Niña no encalço dos produtores). Um lado desta balança está pesando, ou, melhor dizendo, parou de pesar.

O mercado não anda bom para nenhum lado. A situação está literalmente “russa” para produtores de frango e suíno que não conseguem escoar seu produto para seu principal mercado de destino. Pecuaristas às voltas com custos em alta e preços lateralizados: o consumo de carne no mercado interno não está compensando preços mais altos pelo boi. Em resumo, complexo carnes em situação delicada.

Entre todas as commodities, sem exceção, a situação é exatamente a mesma, estoques ajustados em termos históricos, mas equilibrados para a demanda atual.

O volume exportado do cereal também aumentou consideravelmente. A partir da safra 2006/2007, acompanhando a alta dos preços no cenário externo, o Brasil definitivamente passa a ser exportador de milho, diante do aumento da disponibilidade interna do produto.

O comércio exterior trouxe ao mercado interno do milho uma relação mais próxima com a Bolsa de Chicago, talvez até maior do que deveria. A próxima figura mostra a evolução dos preços tanto na Bolsa de Chicago (CBOT) quanto na Bolsa de Mercadorias e Futuros (BM&F) na base 100, ou seja, a evolução dos preços a partir de uma cotação inicial.

A correlação entre os dois preços é de 0,94, ou 94,5%. Em estatística isso não quer dizer que caso um preço varie uma unidade o outro varie 0,94 dessa unidade, mas significa que 94,5% dos fatores que influenciam os preços em Chicago influenciam também os da BM&F. Quantia considerável de coincidências não?

A influência das exportações na formação do preço interno veio para ficar. Para o bem ou para o mal. Justo quando o Brasil começa a incorporar a paridade de exportação nos preços internos, os EUA iniciam o processo de fim do subsídio aos produtores de etanol de milho.

O assunto sobre o fim do subsídio norte-americano é digno de um extenso artigo. Quinze por cento da produção mundial de milho é destinada à produção de etanol. Caso o fim de fato chegue à realidade dos agricultores norte-americanos, uma Nova Ordem Mundial na agricultura pode ser esperada, com a ampliação do eixo da cana-de-açúcar da Região Sudeste para as demais regiões brasileiras e uma nova distribuição geográfica em todas as demais culturas.

A proposta do fim dos subsídios é no mínimo contundente com a situação de déficit fiscal do país norte-americano. Os EUA gastam US$2,5 bilhões com a guerra no Oriente Médio – há quem diga que encontraram o terrorista número 1 para, além das razões óbvias, reduzir custos – e cerca de U$6,00 bilhões para a sua produção de etanol a partir do milho. Se a guerra já vinha sendo motivo de tensão política a esse custo, que dirá o subsídio. Ainda existe muito lobby e muitas instâncias políticas até que os subsídios efetivamente cheguem ao fim. Mas a simples discussão já deixou o ambiente tenso no mercado.

Para o mercado brasileiro, a oferta de milho ainda não se encontra consolidada – mais um fator baixista para as cotações internas pode ser a queda nas exportações em virtude de uma queda na qualidade do milho “pós-geada”. Esse seria um golpe de misericórdia para os produtores.

Como o mercado do milho passou a ser referenciado pelo exterior, o estoque final mundial apertadíssimo ainda lança uma esperança de alta nos preços. Aliada a uma retomada das exportações de frango e suíno, e uma eventual alta no petróleo (afinal de contas, ainda existe a produção de etanol), o mercado reserva algumas surpresas para os produtores.

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

Entrevista

Newsletter diária

Receba nossos relatórios diários e gratuitos