Fertilizantes e previsões conservadoras de safra

Terça-feira, 11 de outubro de 2011 - 09h38

Engenheiro agrônomo formado pela ESALQ-USP 1976. Consultor - Tecfértil - Vinhedo-SP.

A estimativa da área plantada com grãos ficou entre 50,43 e 51,36 milhões de ha, cerca de 2,9 milhões superior a safra anterior que atingiu 47,42 milhões de ha.

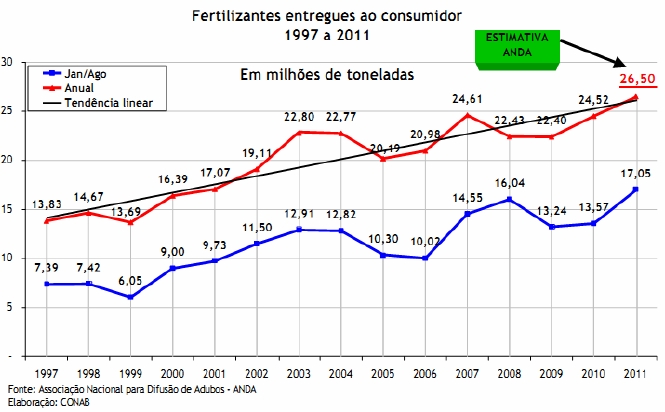

Entretanto, a produção de grãos estimada pela CONAB é inferior ao que foi alcançado na safra anterior, sendo esperado de 157,01 a 160,59 milhões de toneladas de grãos e na safra 2010/2011 atingiu 162,9 milhões, mesmo diante da indicação de um crescimento de 25,6% das entregas de fertilizantes no período de janeiro a agosto de 2011, comparado ao mesmo período de 2010 e sinalizar com uma previsão de consumo total da ordem de 26,5 milhões de toneladas de fertilizantes, 8,0% superior ao volume de 24,52 milhões em 2010 e que por si só já seria um impulso para um aumento significativo da safra. O gráfico a seguir elaborado pela Conab compara as entregas de fertilizantes no período de janeiro-agosto e o volume anual previsto.

Dentre as principais culturas, arroz, feijão e trigo tem previsão de diminuição de área, produtividade e consequentemente também da produção. Já a previsão para o algodão é de um ligeiro aumento, equivalente em 1,6% no centro da previsão o que significa mais 22,4 mil hectares.

Os destaques para o crescimento da área são para o milho, com aumento ao redor de 500 mil hectares e para a Soja, com previsão de aumento de área de 667 mil hectares, principalmente nos estados de Mato Grosso (+304 mil ha), Goiás (+130 mil ha) e Mato Grosso do Sul (+70 mil ha). Apesar do aumento da área destas culturas, a estimativa da produtividade é inferior ao ano anterior, levando em consideração a média das últimas safras, sendo o principal componente de

redução do total da safra.

Diante desta estimativa para uma menor produção de grãos é que podemos dizer que a estimativa é conservadora. As condições de tecnologia aplicada nestas culturas é superior como demonstra a demanda de fertilizantes detectada até momento e planejada em um clima de otimismo pelos produtores e que ainda não foi afetada pelas recentes quedas de preços dos produtos agrícolas, mas que não mudará nesta altura do trabalho de plantio. De qualquer forma, esta estimativa conservadora pode ser positiva, contribuindo para evitar uma queda maior ainda

nos preços e vamos ficar atentos ao andamento do plantio que até o momento ainda não deslanchou em muitas regiões pela falta de condições favoráveis para o plantio.

Nitrogênio

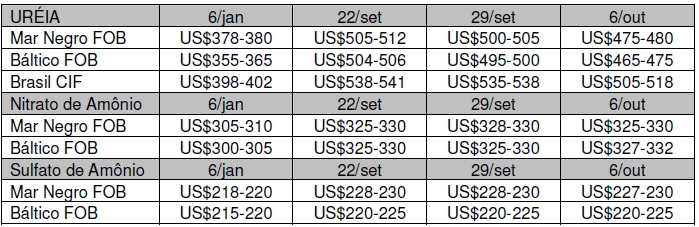

Os indicativos de preços da última semana mostram uma dedução de US$20 a US$30/t nos preços da ureia, refletindo a falta de interesse de compradores nos patamares de preços anteriores como já foi relatado na semana anterior.

Dentre as principais culturas, arroz, feijão e trigo tem previsão de diminuição de área, produtividade e consequentemente também da produção. Já a previsão para o algodão é de um ligeiro aumento, equivalente em 1,6% no centro da previsão o que significa mais 22,4 mil hectares.

Os destaques para o crescimento da área são para o milho, com aumento ao redor de 500 mil hectares e para a Soja, com previsão de aumento de área de 667 mil hectares, principalmente nos estados de Mato Grosso (+304 mil ha), Goiás (+130 mil ha) e Mato Grosso do Sul (+70 mil ha). Apesar do aumento da área destas culturas, a estimativa da produtividade é inferior ao ano anterior, levando em consideração a média das últimas safras, sendo o principal componente de

redução do total da safra.

Diante desta estimativa para uma menor produção de grãos é que podemos dizer que a estimativa é conservadora. As condições de tecnologia aplicada nestas culturas é superior como demonstra a demanda de fertilizantes detectada até momento e planejada em um clima de otimismo pelos produtores e que ainda não foi afetada pelas recentes quedas de preços dos produtos agrícolas, mas que não mudará nesta altura do trabalho de plantio. De qualquer forma, esta estimativa conservadora pode ser positiva, contribuindo para evitar uma queda maior ainda

nos preços e vamos ficar atentos ao andamento do plantio que até o momento ainda não deslanchou em muitas regiões pela falta de condições favoráveis para o plantio.

Nitrogênio

Os indicativos de preços da última semana mostram uma dedução de US$20 a US$30/t nos preços da ureia, refletindo a falta de interesse de compradores nos patamares de preços anteriores como já foi relatado na semana anterior.

Os negócios com ureia para o Brasil estão posicionados em US$515,00 CIF, mas ainda não há um indicador para o limite de preços já que estavam muito mais elevados que no início do ano como mostra a tabela acima.

Nitrato e Sulfato de Amônio ainda estão com preços relativos vantajosos diante do patamar de preço alcançado pela ureia.

Fosfatados

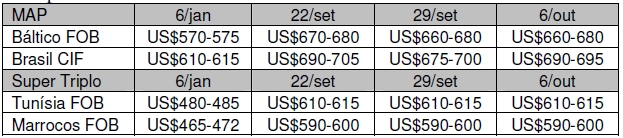

Sem um sinal mais firme de alterações nos preços. As quantidades já adquiridas pela Brasil já são elevadas e diante do esfriamento dos negócios devido ao fim do impulso de antecipação demonstrado pelo mercado e da queda de preços dos produtos agrícolas, neste momento os compradores brasileiros permanecem cautelosos para as novas compras e ainda não há um sinal significativo por parte dos fornecedores internacionais quanto às tendências de preços antes do início da estação de compras para o novo período de plantio do hemisfério norte.

Os negócios com ureia para o Brasil estão posicionados em US$515,00 CIF, mas ainda não há um indicador para o limite de preços já que estavam muito mais elevados que no início do ano como mostra a tabela acima.

Nitrato e Sulfato de Amônio ainda estão com preços relativos vantajosos diante do patamar de preço alcançado pela ureia.

Fosfatados

Sem um sinal mais firme de alterações nos preços. As quantidades já adquiridas pela Brasil já são elevadas e diante do esfriamento dos negócios devido ao fim do impulso de antecipação demonstrado pelo mercado e da queda de preços dos produtos agrícolas, neste momento os compradores brasileiros permanecem cautelosos para as novas compras e ainda não há um sinal significativo por parte dos fornecedores internacionais quanto às tendências de preços antes do início da estação de compras para o novo período de plantio do hemisfério norte.

Potássio

Os indicadores de preços da última semana ainda não capturam o novo patamar de preço anunciado pela BPC, com aumento de US$30,00/t de cloreto de potássio atingindo US$580,00/t CFR Brasil.

Potássio

Os indicadores de preços da última semana ainda não capturam o novo patamar de preço anunciado pela BPC, com aumento de US$30,00/t de cloreto de potássio atingindo US$580,00/t CFR Brasil.

O movimento das importações de cloreto de potássio foi muito forte no período de janeiro a setembro com indicação preliminar de um total de aproximadamente 5,9 milhões de toneladas além de um volume adicional já contratado a ser desembarcado.

As recentes perdas nos preços agrícolas e os altos preços exigidos pelos fornecedores internacionais podem travar a contratação de novas compras e até indicar um período de férias para os negócios.

Certamente os compradores nacionais também estarão bastante cuidadosos para evitar perdas financeiras que podem ocorrer com alguma desvalorização dos estoques caso os preços internacionais caiam por influência da conturbada situação financeira internacional.

O movimento das importações de cloreto de potássio foi muito forte no período de janeiro a setembro com indicação preliminar de um total de aproximadamente 5,9 milhões de toneladas além de um volume adicional já contratado a ser desembarcado.

As recentes perdas nos preços agrícolas e os altos preços exigidos pelos fornecedores internacionais podem travar a contratação de novas compras e até indicar um período de férias para os negócios.

Certamente os compradores nacionais também estarão bastante cuidadosos para evitar perdas financeiras que podem ocorrer com alguma desvalorização dos estoques caso os preços internacionais caiam por influência da conturbada situação financeira internacional.

<< Notícia Anterior Próxima Notícia >>

Dentre as principais culturas, arroz, feijão e trigo tem previsão de diminuição de área, produtividade e consequentemente também da produção. Já a previsão para o algodão é de um ligeiro aumento, equivalente em 1,6% no centro da previsão o que significa mais 22,4 mil hectares.

Os destaques para o crescimento da área são para o milho, com aumento ao redor de 500 mil hectares e para a Soja, com previsão de aumento de área de 667 mil hectares, principalmente nos estados de Mato Grosso (+304 mil ha), Goiás (+130 mil ha) e Mato Grosso do Sul (+70 mil ha). Apesar do aumento da área destas culturas, a estimativa da produtividade é inferior ao ano anterior, levando em consideração a média das últimas safras, sendo o principal componente de

redução do total da safra.

Diante desta estimativa para uma menor produção de grãos é que podemos dizer que a estimativa é conservadora. As condições de tecnologia aplicada nestas culturas é superior como demonstra a demanda de fertilizantes detectada até momento e planejada em um clima de otimismo pelos produtores e que ainda não foi afetada pelas recentes quedas de preços dos produtos agrícolas, mas que não mudará nesta altura do trabalho de plantio. De qualquer forma, esta estimativa conservadora pode ser positiva, contribuindo para evitar uma queda maior ainda

nos preços e vamos ficar atentos ao andamento do plantio que até o momento ainda não deslanchou em muitas regiões pela falta de condições favoráveis para o plantio.

Nitrogênio

Os indicativos de preços da última semana mostram uma dedução de US$20 a US$30/t nos preços da ureia, refletindo a falta de interesse de compradores nos patamares de preços anteriores como já foi relatado na semana anterior.

Os negócios com ureia para o Brasil estão posicionados em US$515,00 CIF, mas ainda não há um indicador para o limite de preços já que estavam muito mais elevados que no início do ano como mostra a tabela acima.

Nitrato e Sulfato de Amônio ainda estão com preços relativos vantajosos diante do patamar de preço alcançado pela ureia.

Fosfatados

Sem um sinal mais firme de alterações nos preços. As quantidades já adquiridas pela Brasil já são elevadas e diante do esfriamento dos negócios devido ao fim do impulso de antecipação demonstrado pelo mercado e da queda de preços dos produtos agrícolas, neste momento os compradores brasileiros permanecem cautelosos para as novas compras e ainda não há um sinal significativo por parte dos fornecedores internacionais quanto às tendências de preços antes do início da estação de compras para o novo período de plantio do hemisfério norte.

Potássio

Os indicadores de preços da última semana ainda não capturam o novo patamar de preço anunciado pela BPC, com aumento de US$30,00/t de cloreto de potássio atingindo US$580,00/t CFR Brasil.

O movimento das importações de cloreto de potássio foi muito forte no período de janeiro a setembro com indicação preliminar de um total de aproximadamente 5,9 milhões de toneladas além de um volume adicional já contratado a ser desembarcado.

As recentes perdas nos preços agrícolas e os altos preços exigidos pelos fornecedores internacionais podem travar a contratação de novas compras e até indicar um período de férias para os negócios.

Certamente os compradores nacionais também estarão bastante cuidadosos para evitar perdas financeiras que podem ocorrer com alguma desvalorização dos estoques caso os preços internacionais caiam por influência da conturbada situação financeira internacional.

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

-

06h

00m -

08

mar -

07

mar -

07

mar -

Agro Num Instante - Episódio 444 - Recorde de exportação de carne bovina em fevereiro

Entrevista

Scot na mídia

Newsletter diária

Receba nossos relatórios diários e gratuitos