Precificação do setor

por Rogério Goulart

Segunda-feira, 12 de dezembro de 2011 - 21h09

Administrador de empresas pela PUC - SP, com especialização em mercados futuros, mercado físico da soja, milho, boi gordo e café, mercado spot e futuro do dólar. Editor-chefe da Carta Pecuária e pecuarista.

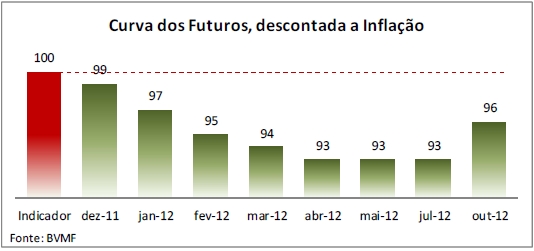

Por gentileza, considere o gráfico abaixo, caro leitor. Ele mostra a arroba atualmente, em vermelho, e os preços dos contratos futuros que estão sendo negociados na bolsa, descontados a inflação.

A gente desconta a inflação para “sentir” os preços no futuro como se fossem hoje. Ou seja, os preços que estão ai são como se fossem preços pagos para a arroba do boi de hoje.

Repare que o mercado futuro está apostando em preços em queda a partir de agora até julho do ano que vem. Está apostando que essa queda levará a arroba, na safra, para preços abaixo, porém próximos dos que ocorreram esse ano. Lembre-se que o pior preço desse ano foi 94 reais. A bolsa espera algo ao redor de 93 reais.

Repare também nas apostas para a entressafra, época de confinamentos. A ideia neste momento é de uma arroba ao redor de 96 reais, à vista, livre de imposto. Valores abaixo dos atuais e próximos do que ocorreu de fato em outubro deste ano com preços fechando ao redor de 97 reais.

Olho para estes preços e fico aqui pensando com os meus botões. Os acontecimentos dos últimos três meses da arroba estarão influenciando os preços do mercado futuro?

Fica aí a pergunta.

Seguindo em frente, gostaria de colocar o gráfico dos preços da arroba do boi desde o início do plano real, para a gente colocar um pouco de perspectiva na coisa toda.

A gente desconta a inflação para “sentir” os preços no futuro como se fossem hoje. Ou seja, os preços que estão ai são como se fossem preços pagos para a arroba do boi de hoje.

Repare que o mercado futuro está apostando em preços em queda a partir de agora até julho do ano que vem. Está apostando que essa queda levará a arroba, na safra, para preços abaixo, porém próximos dos que ocorreram esse ano. Lembre-se que o pior preço desse ano foi 94 reais. A bolsa espera algo ao redor de 93 reais.

Repare também nas apostas para a entressafra, época de confinamentos. A ideia neste momento é de uma arroba ao redor de 96 reais, à vista, livre de imposto. Valores abaixo dos atuais e próximos do que ocorreu de fato em outubro deste ano com preços fechando ao redor de 97 reais.

Olho para estes preços e fico aqui pensando com os meus botões. Os acontecimentos dos últimos três meses da arroba estarão influenciando os preços do mercado futuro?

Fica aí a pergunta.

Seguindo em frente, gostaria de colocar o gráfico dos preços da arroba do boi desde o início do plano real, para a gente colocar um pouco de perspectiva na coisa toda.

Lembra-se de uma arroba valendo 20 reais, caro leitor? Lembra-se dela valendo 50 reais? Este gráfico é uma atitude de humildade para quem acha que a arroba não sobe de preço. Não só sobe com o passar dos anos, como eventualmente ela busca patamares cada vez mais altos. Natural que isso ocorra, afinal, o preço da arroba, seus “x” reais por quinze quilos de carne nada mais é do que um acompanhador da inflação.

Na medida em que a moeda, o real, vai perdendo valor, todos os preços vão junto (sobem). Para um produto atrelado à renda da população e a inflação como a carne, isso é ainda mais correto de ser afirmado.

Porém, existe uma particularidade na carne. Observe novamente o gráfico. Todas as vezes que a arroba atinge picos importantes perante a inflação, como mostrados aqui nestas bolas vermelhas, algo ocorre. O que ocorre é uma espécie de indigestão. Os preços param de subir por um tempo. É como se os preços atingissem um pico de onde o consumidor final, naquele momento, não conseguisse mais pagar.

Ao redor dessas bolas em vermelho a arroba fica, em outras palavras, cara.

Mas ela não fica cara por muito tempo. Não senhor. Com o passar dos meses a inflação e os custos de produção digerem esse nó no estômago e o prepara para uma nova rodada de alta. A inflação faz o trabalho do lado do consumidor, onde o que é caro hoje deixa de sê-lo amanhã. Os custos de produção fazem o trabalho pelo lado do produtor, onde uma arroba que agora dá lucro, amanhã não dá mais.

Aqui é um grandíssimo “mas”, a digestão foi ocorrendo no passado em uma escala de alta. Os preços não saem simplesmente da noite para o dia, de um ano baixo para outro ano alto. O que ocorre é uma alta gradual, contínua, de mercado subindo aos poucos, subindo de forma tão dissimulada e suave que leva-nos a não enxergar o que está ocorrendo naquele momento como alta, como mercado firme. É só observar o que ocorreu entre 1994 e 2000 para você ter uma ideia. Cito 1994 aqui, pois o pico da arroba perante a inflação de 2011 foi tão alto quanto o de 1994. Lá, tal qual agora, a indigestão pela alta da arroba foi muito forte.

Lembro-me de 1994. Lembro-me de 1996. Em 96 não dava para ter essa ideia que o mercado estava subindo. Na realidade, cada altinha, cada 1 real a mais, servia somente para diminuir a pressão dos custos, e não era comemorado como uma melhora na renda, esta era a verdade.

Parece 2011, não?

Então, caro leitor, é este lado fundamental da precificação do setor que, ao olhar para o gráfico da curva dos contratos futuros na página anterior que aparece na minha cabeça. Eu levaria com um grão de sal os preços atuais. Na realidade, não são os preços em si tão importantes. É o timming. E o timming atual nos coloca em um mercado onde o sentimento, as explicações, a economia, o suposto aumento nos confinamentos para ano que vem correm o mercado e nesse caldeirão não sai nada a não ser pessimismo e preços pressionados à perder de vista.

Humm... Olhando assim, lembra de fato muito 1996. Lembra 2006 também, vocês não acham?

Quer outra visão para a mesma coisa? Cenário alternativo. Tudo isto que disse pode estar errado.

Podemos ter um ano pior ainda do que diz o mercado futuro. Todas as preocupações se materializarão. Se isso ocorrer, segure as pontas, aperte o cinto, pois a pressão só aumenta, por causa dos custos de produção e esqueça ganhar dinheiro com boi gordo em 2012.

Puxa vida, como isso parece com 2006!

É isso.

Lembra-se de uma arroba valendo 20 reais, caro leitor? Lembra-se dela valendo 50 reais? Este gráfico é uma atitude de humildade para quem acha que a arroba não sobe de preço. Não só sobe com o passar dos anos, como eventualmente ela busca patamares cada vez mais altos. Natural que isso ocorra, afinal, o preço da arroba, seus “x” reais por quinze quilos de carne nada mais é do que um acompanhador da inflação.

Na medida em que a moeda, o real, vai perdendo valor, todos os preços vão junto (sobem). Para um produto atrelado à renda da população e a inflação como a carne, isso é ainda mais correto de ser afirmado.

Porém, existe uma particularidade na carne. Observe novamente o gráfico. Todas as vezes que a arroba atinge picos importantes perante a inflação, como mostrados aqui nestas bolas vermelhas, algo ocorre. O que ocorre é uma espécie de indigestão. Os preços param de subir por um tempo. É como se os preços atingissem um pico de onde o consumidor final, naquele momento, não conseguisse mais pagar.

Ao redor dessas bolas em vermelho a arroba fica, em outras palavras, cara.

Mas ela não fica cara por muito tempo. Não senhor. Com o passar dos meses a inflação e os custos de produção digerem esse nó no estômago e o prepara para uma nova rodada de alta. A inflação faz o trabalho do lado do consumidor, onde o que é caro hoje deixa de sê-lo amanhã. Os custos de produção fazem o trabalho pelo lado do produtor, onde uma arroba que agora dá lucro, amanhã não dá mais.

Aqui é um grandíssimo “mas”, a digestão foi ocorrendo no passado em uma escala de alta. Os preços não saem simplesmente da noite para o dia, de um ano baixo para outro ano alto. O que ocorre é uma alta gradual, contínua, de mercado subindo aos poucos, subindo de forma tão dissimulada e suave que leva-nos a não enxergar o que está ocorrendo naquele momento como alta, como mercado firme. É só observar o que ocorreu entre 1994 e 2000 para você ter uma ideia. Cito 1994 aqui, pois o pico da arroba perante a inflação de 2011 foi tão alto quanto o de 1994. Lá, tal qual agora, a indigestão pela alta da arroba foi muito forte.

Lembro-me de 1994. Lembro-me de 1996. Em 96 não dava para ter essa ideia que o mercado estava subindo. Na realidade, cada altinha, cada 1 real a mais, servia somente para diminuir a pressão dos custos, e não era comemorado como uma melhora na renda, esta era a verdade.

Parece 2011, não?

Então, caro leitor, é este lado fundamental da precificação do setor que, ao olhar para o gráfico da curva dos contratos futuros na página anterior que aparece na minha cabeça. Eu levaria com um grão de sal os preços atuais. Na realidade, não são os preços em si tão importantes. É o timming. E o timming atual nos coloca em um mercado onde o sentimento, as explicações, a economia, o suposto aumento nos confinamentos para ano que vem correm o mercado e nesse caldeirão não sai nada a não ser pessimismo e preços pressionados à perder de vista.

Humm... Olhando assim, lembra de fato muito 1996. Lembra 2006 também, vocês não acham?

Quer outra visão para a mesma coisa? Cenário alternativo. Tudo isto que disse pode estar errado.

Podemos ter um ano pior ainda do que diz o mercado futuro. Todas as preocupações se materializarão. Se isso ocorrer, segure as pontas, aperte o cinto, pois a pressão só aumenta, por causa dos custos de produção e esqueça ganhar dinheiro com boi gordo em 2012.

Puxa vida, como isso parece com 2006!

É isso.

<< Notícia Anterior Próxima Notícia >>

A gente desconta a inflação para “sentir” os preços no futuro como se fossem hoje. Ou seja, os preços que estão ai são como se fossem preços pagos para a arroba do boi de hoje.

Repare que o mercado futuro está apostando em preços em queda a partir de agora até julho do ano que vem. Está apostando que essa queda levará a arroba, na safra, para preços abaixo, porém próximos dos que ocorreram esse ano. Lembre-se que o pior preço desse ano foi 94 reais. A bolsa espera algo ao redor de 93 reais.

Repare também nas apostas para a entressafra, época de confinamentos. A ideia neste momento é de uma arroba ao redor de 96 reais, à vista, livre de imposto. Valores abaixo dos atuais e próximos do que ocorreu de fato em outubro deste ano com preços fechando ao redor de 97 reais.

Olho para estes preços e fico aqui pensando com os meus botões. Os acontecimentos dos últimos três meses da arroba estarão influenciando os preços do mercado futuro?

Fica aí a pergunta.

Seguindo em frente, gostaria de colocar o gráfico dos preços da arroba do boi desde o início do plano real, para a gente colocar um pouco de perspectiva na coisa toda.

Lembra-se de uma arroba valendo 20 reais, caro leitor? Lembra-se dela valendo 50 reais? Este gráfico é uma atitude de humildade para quem acha que a arroba não sobe de preço. Não só sobe com o passar dos anos, como eventualmente ela busca patamares cada vez mais altos. Natural que isso ocorra, afinal, o preço da arroba, seus “x” reais por quinze quilos de carne nada mais é do que um acompanhador da inflação.

Na medida em que a moeda, o real, vai perdendo valor, todos os preços vão junto (sobem). Para um produto atrelado à renda da população e a inflação como a carne, isso é ainda mais correto de ser afirmado.

Porém, existe uma particularidade na carne. Observe novamente o gráfico. Todas as vezes que a arroba atinge picos importantes perante a inflação, como mostrados aqui nestas bolas vermelhas, algo ocorre. O que ocorre é uma espécie de indigestão. Os preços param de subir por um tempo. É como se os preços atingissem um pico de onde o consumidor final, naquele momento, não conseguisse mais pagar.

Ao redor dessas bolas em vermelho a arroba fica, em outras palavras, cara.

Mas ela não fica cara por muito tempo. Não senhor. Com o passar dos meses a inflação e os custos de produção digerem esse nó no estômago e o prepara para uma nova rodada de alta. A inflação faz o trabalho do lado do consumidor, onde o que é caro hoje deixa de sê-lo amanhã. Os custos de produção fazem o trabalho pelo lado do produtor, onde uma arroba que agora dá lucro, amanhã não dá mais.

Aqui é um grandíssimo “mas”, a digestão foi ocorrendo no passado em uma escala de alta. Os preços não saem simplesmente da noite para o dia, de um ano baixo para outro ano alto. O que ocorre é uma alta gradual, contínua, de mercado subindo aos poucos, subindo de forma tão dissimulada e suave que leva-nos a não enxergar o que está ocorrendo naquele momento como alta, como mercado firme. É só observar o que ocorreu entre 1994 e 2000 para você ter uma ideia. Cito 1994 aqui, pois o pico da arroba perante a inflação de 2011 foi tão alto quanto o de 1994. Lá, tal qual agora, a indigestão pela alta da arroba foi muito forte.

Lembro-me de 1994. Lembro-me de 1996. Em 96 não dava para ter essa ideia que o mercado estava subindo. Na realidade, cada altinha, cada 1 real a mais, servia somente para diminuir a pressão dos custos, e não era comemorado como uma melhora na renda, esta era a verdade.

Parece 2011, não?

Então, caro leitor, é este lado fundamental da precificação do setor que, ao olhar para o gráfico da curva dos contratos futuros na página anterior que aparece na minha cabeça. Eu levaria com um grão de sal os preços atuais. Na realidade, não são os preços em si tão importantes. É o timming. E o timming atual nos coloca em um mercado onde o sentimento, as explicações, a economia, o suposto aumento nos confinamentos para ano que vem correm o mercado e nesse caldeirão não sai nada a não ser pessimismo e preços pressionados à perder de vista.

Humm... Olhando assim, lembra de fato muito 1996. Lembra 2006 também, vocês não acham?

Quer outra visão para a mesma coisa? Cenário alternativo. Tudo isto que disse pode estar errado.

Podemos ter um ano pior ainda do que diz o mercado futuro. Todas as preocupações se materializarão. Se isso ocorrer, segure as pontas, aperte o cinto, pois a pressão só aumenta, por causa dos custos de produção e esqueça ganhar dinheiro com boi gordo em 2012.

Puxa vida, como isso parece com 2006!

É isso.

<< Notícia Anterior Próxima Notícia >>

Entrevista

Scot na mídia

Newsletter diária

Receba nossos relatórios diários e gratuitos