Mercado e consumo de fertilizantes

Quarta-feira, 1 de fevereiro de 2012 - 17h08

Engenheiro agrônomo formado pela ESALQ-USP 1976. Consultor - Tecfértil - Vinhedo-SP.

Ainda não estão disponíveis os dados finais do consumo de fertilizantes em 2011, mas os indicativos até o final de novembro e as expectativas com as entregas de dezembro certamente conduzem a um consumo recorde que ultrapassará os 28 milhões de toneladas, sendo portanto ao redor de 15% maior que o ano anterior.

O estado do Mato Grosso continuará na liderança do consumo e continuará seguido por São Paulo que apresentará um significativo crescimento, impulsionado pelo maior consumo para cana-de-açúcar.

Alguns fatores contribuíram para este aumento substancial no consumo de fertilizante:

- Embora com uma contribuição pequena, o aumento da área plantada com milho e soja.

- Os bons preços agrícolas no decorrer do ano estimularam o uso de mais tecnologia no plantio com a expectativa de elevar a produtividade, incluindo uma maior taxa de aplicação de fertilizantes.

- A cultura de cana-de-açúcar deve apresentar um maior consumo, refletindo os esforços na renovação dos canaviais e melhores tratos culturais que estavam comprometidos nos anos anteriores.

Apesar deste grande consumo de fertilizantes, a produção agrícola não apresentará um desempenho proporcional. A situação atual já demonstra esta frustração principalmente no sul do país, prejudicada pelas condições climáticas desfavoráveis. Este fato já ajuda a demonstrar que uma boa safra não se faz somente com o aumento no uso dos insumos mas é construída ao longo de muito trabalho para proporcionar condições adequadas de cultivo e manejo das culturas, contando necessariamente com boas condições climáticas.

Importações e mercado internacional

Para garantir o abastecimento deste enorme mercado, é claro que foi necessário um substancial aumento das importações que, da mesma forma, atingiram um nível nunca antes alcançado e que não deve se repetir este ano. No gráfico a seguir podemos visualizar a quantidade e o aumento das importações dos principais fertilizantes.

Ao longo do ano já pudemos verificar que o ritmo das importações sempre foi acima do realizado no ano anterior e caminhava para atingir um recorde, com um total de 20,7 milhões de toneladas de fertilizantes, sem adicionar os produtos básicos como enxofre, sulfúrico, fosfatos, fosfórico e amônia, utilizados na produção dos fertilizantes. Com isso, o balanço produção nacional / importações deve ter atingido um dos piores índices dos últimos anos e vamos verificar isso com mais detalhes, assim que os dados completos de produção estiverem disponíveis.

Outro aspecto importante é que os estoques de fertilizantes na passagem do ano estão mais elevados e devem somar mais de 5 milhões de toneladas. O cloreto de potássio tem o maior volume no estoque. Com o mercado bastante abastecido, a realização de novas compras ficou mais escassa e com o período de inverno no hemisfério norte a demanda internacional foi afetada, provocando por enquanto, algumas quedas nos preços, principalmente de ureia, mas também com sinalização neste sentido para os fosfatados. Com estoques altos, as oportunidades disponíveis com menores preços foram pouco aproveitadas e os estoques ainda ficarão desvalorizados, podendo ocasionar prejuízos para as empresas se esta tendência perdurar por mais alguns meses.

O aumento de preços dos fertilizantes no mercado internacional foi continuo em 2011 e os valores médios dos produtos internados atingiram em Novembro o maior patamar do ano, justamente em um período que as cotações dos produtos nos mercados internacionais apontaram para baixo. O gráfico a seguir mostra o comportamento dos valores médios mensais, sem o frete, dos fertilizantes ao ser desembarcado e adicionalmente colocamos os preços correntes atuais nos principais pólos produtores do mundo, sendo possível perceber a queda de preços dos produtos.

Ao longo do ano já pudemos verificar que o ritmo das importações sempre foi acima do realizado no ano anterior e caminhava para atingir um recorde, com um total de 20,7 milhões de toneladas de fertilizantes, sem adicionar os produtos básicos como enxofre, sulfúrico, fosfatos, fosfórico e amônia, utilizados na produção dos fertilizantes. Com isso, o balanço produção nacional / importações deve ter atingido um dos piores índices dos últimos anos e vamos verificar isso com mais detalhes, assim que os dados completos de produção estiverem disponíveis.

Outro aspecto importante é que os estoques de fertilizantes na passagem do ano estão mais elevados e devem somar mais de 5 milhões de toneladas. O cloreto de potássio tem o maior volume no estoque. Com o mercado bastante abastecido, a realização de novas compras ficou mais escassa e com o período de inverno no hemisfério norte a demanda internacional foi afetada, provocando por enquanto, algumas quedas nos preços, principalmente de ureia, mas também com sinalização neste sentido para os fosfatados. Com estoques altos, as oportunidades disponíveis com menores preços foram pouco aproveitadas e os estoques ainda ficarão desvalorizados, podendo ocasionar prejuízos para as empresas se esta tendência perdurar por mais alguns meses.

O aumento de preços dos fertilizantes no mercado internacional foi continuo em 2011 e os valores médios dos produtos internados atingiram em Novembro o maior patamar do ano, justamente em um período que as cotações dos produtos nos mercados internacionais apontaram para baixo. O gráfico a seguir mostra o comportamento dos valores médios mensais, sem o frete, dos fertilizantes ao ser desembarcado e adicionalmente colocamos os preços correntes atuais nos principais pólos produtores do mundo, sendo possível perceber a queda de preços dos produtos.

O cenário de preços de fertilizantes para o primeiro trimestre de 2012 ainda é de baixa para os fosfatados.

Já para o potássio, apesar da contração na demanda já verificada, a força dos principais produtores sustenta o preço. De imediato já efetuaram a parada de unidades para reduzir a oferta e ajustar com a demanda para não precisarem baixar os preços. Afinal, os preços atuais chegam a ser 45% maiores que ao final de 2010, quando se iniciou este novo ciclo de alta. O raciocínio usado é perverso: o mundo precisa de K, são poucos os produtores e a entrada de novos produtores é lenta, pois o tempo necessário para viabilizar a operação de novas capacidades de produção que possam competir com o grupo estabelecido neste segmento demora de 5 a 7 anos. Existem muitas iniciativas em andamento inclusive com fontes alternativas como a glauconita, chamado de verdete no Brasil, mas esse quadro só mudará no longo prazo.

Executivo da Uralkali, Victor Belyakov, maior produtor russo de potássio anunciou que seguirá a PCS no corte de produção. Em entrevista em 24 de janeiro anunciou: Our strategy is that price is much more important than volumes, portanto, colocam claramente que o preço é mais importante que o volume.

If Russia and Canada have the same strategy, this is a much better business than it used to be. E assim, os responsáveis por cerca de 65% do mercado atuam para sustentar o preço.

Também apostam nas dificuldades da entrada de novos concorrentes devido a necessidade de grande recurso financeiros, estimados em US$1,5 bilhão para cada 1,0 milhão de toneladas de KCl, embora não seria problema para a BHP por exemplo que toca o maior projeto atualmente no Canadá Jansen, previsto para 2015, com previsão de produção de 8 milhões de toneladas. As próprias empresas atuais também têm planos de expansão com aumento da oferta após 2014.

A força contrária ao desejo dos fabricantes é constituída pelos altos estoques de Cloreto de Potássio

no Brasil, China e EUA, apontados em 1,2 milhões de toneladas no Brasil, 4,5 milhões de toneladas na China e 2,5 nos Estados Unidos e que devem ajudar a reduzir a necessidade de compras neste ano.

O marco para os preços do potássio em 2012 serão as negociações da China e da Índia e também do momento em que o Brasil voltar a comprar com mais intensidade. A China deve definir seus contratos para o primeiro semestre até Março e tem como base os preços contratados em 2011 de US$400,00 no primeiro semestre e US$470,00 C&F no segundo. A Índia sinaliza com pedidos de redução nos preços pagos no segundo semestre de 2011, no intervalo de US$470,00 a US$490,00 C&F, sendo refutado pelos fornecedores. Para comparação, os últimos preços negociados com o Brasil eram de US$560 a US$570,00 C&F, já bem mais alto que os contratos com China e Índia e os fornecedores ainda não desistiram de impor um novo aumento de US$20 a US$30 por tonelada assim que o mercado reagir.

De certa forma, os grandes produtores enxergam quanto seus clientes são capazes de faturar com as culturas e portanto, quanto estariam dispostos a investir com a compra de insumos. O gráfico abaixo mostra como os preços do DAP seguem os preços de soja e milho nos EUA. Por aqui, não será diferente.

O cenário de preços de fertilizantes para o primeiro trimestre de 2012 ainda é de baixa para os fosfatados.

Já para o potássio, apesar da contração na demanda já verificada, a força dos principais produtores sustenta o preço. De imediato já efetuaram a parada de unidades para reduzir a oferta e ajustar com a demanda para não precisarem baixar os preços. Afinal, os preços atuais chegam a ser 45% maiores que ao final de 2010, quando se iniciou este novo ciclo de alta. O raciocínio usado é perverso: o mundo precisa de K, são poucos os produtores e a entrada de novos produtores é lenta, pois o tempo necessário para viabilizar a operação de novas capacidades de produção que possam competir com o grupo estabelecido neste segmento demora de 5 a 7 anos. Existem muitas iniciativas em andamento inclusive com fontes alternativas como a glauconita, chamado de verdete no Brasil, mas esse quadro só mudará no longo prazo.

Executivo da Uralkali, Victor Belyakov, maior produtor russo de potássio anunciou que seguirá a PCS no corte de produção. Em entrevista em 24 de janeiro anunciou: Our strategy is that price is much more important than volumes, portanto, colocam claramente que o preço é mais importante que o volume.

If Russia and Canada have the same strategy, this is a much better business than it used to be. E assim, os responsáveis por cerca de 65% do mercado atuam para sustentar o preço.

Também apostam nas dificuldades da entrada de novos concorrentes devido a necessidade de grande recurso financeiros, estimados em US$1,5 bilhão para cada 1,0 milhão de toneladas de KCl, embora não seria problema para a BHP por exemplo que toca o maior projeto atualmente no Canadá Jansen, previsto para 2015, com previsão de produção de 8 milhões de toneladas. As próprias empresas atuais também têm planos de expansão com aumento da oferta após 2014.

A força contrária ao desejo dos fabricantes é constituída pelos altos estoques de Cloreto de Potássio

no Brasil, China e EUA, apontados em 1,2 milhões de toneladas no Brasil, 4,5 milhões de toneladas na China e 2,5 nos Estados Unidos e que devem ajudar a reduzir a necessidade de compras neste ano.

O marco para os preços do potássio em 2012 serão as negociações da China e da Índia e também do momento em que o Brasil voltar a comprar com mais intensidade. A China deve definir seus contratos para o primeiro semestre até Março e tem como base os preços contratados em 2011 de US$400,00 no primeiro semestre e US$470,00 C&F no segundo. A Índia sinaliza com pedidos de redução nos preços pagos no segundo semestre de 2011, no intervalo de US$470,00 a US$490,00 C&F, sendo refutado pelos fornecedores. Para comparação, os últimos preços negociados com o Brasil eram de US$560 a US$570,00 C&F, já bem mais alto que os contratos com China e Índia e os fornecedores ainda não desistiram de impor um novo aumento de US$20 a US$30 por tonelada assim que o mercado reagir.

De certa forma, os grandes produtores enxergam quanto seus clientes são capazes de faturar com as culturas e portanto, quanto estariam dispostos a investir com a compra de insumos. O gráfico abaixo mostra como os preços do DAP seguem os preços de soja e milho nos EUA. Por aqui, não será diferente.

A decisão de plantio da próxima safra nos Estados Unidos, com aumento da área de milho e que utiliza mais fertilizante, fortalecem a expectativa de preços maiores a partir de Março - Abril. O acompanhamento destas previsões e atenção ao comportamento de preços dos produtos agrícolas nos mercados futuros, principalmente soja, milho, algodão, café e açúcar serão os indicadores para o comportamento dos preços dos fertilizantes na próxima safra. Assim, tendência de alta nos preços agrícolas proporcionarão uma nova retomada para os aumentos de preços dos fertilizantes.

Relações de troca

Com os preços de soja praticados no mercado e a leve alta na cotação do dólar, a relação de troca piorou levemente em dezembro como pode ser visto nos gráficos abaixo e atingiu as piores relações de troca depois de 2008.

A decisão de plantio da próxima safra nos Estados Unidos, com aumento da área de milho e que utiliza mais fertilizante, fortalecem a expectativa de preços maiores a partir de Março - Abril. O acompanhamento destas previsões e atenção ao comportamento de preços dos produtos agrícolas nos mercados futuros, principalmente soja, milho, algodão, café e açúcar serão os indicadores para o comportamento dos preços dos fertilizantes na próxima safra. Assim, tendência de alta nos preços agrícolas proporcionarão uma nova retomada para os aumentos de preços dos fertilizantes.

Relações de troca

Com os preços de soja praticados no mercado e a leve alta na cotação do dólar, a relação de troca piorou levemente em dezembro como pode ser visto nos gráficos abaixo e atingiu as piores relações de troca depois de 2008.

A recuperação dos preços de soja em Chicago a partir do final do ano vai melhorar a capacidade de compra do agricultor e por isso, poderá aparecer no primeiro trimestre forte interesse dos agricultores em antecipar a compra de fertilizantes.

A piora na relação de troca em 2011 indica que, com exceção de 2008 e início de 2009, o produtor utilizará o maior percentual de sua receita para a compra de fertilizante. Uma comparação utilizando séries históricas de preços para a soja (CEPEA) e os preços do fertilizante 02-20-20 mostram que em 2011 o gasto com fertilizante subiu e compromete mais renda do produtor. A situação somente não compromete o resultado do produtor porque apesar disto, ele ainda obtém em 2011 a mais alta receita com a cultura do período.

A recuperação dos preços de soja em Chicago a partir do final do ano vai melhorar a capacidade de compra do agricultor e por isso, poderá aparecer no primeiro trimestre forte interesse dos agricultores em antecipar a compra de fertilizantes.

A piora na relação de troca em 2011 indica que, com exceção de 2008 e início de 2009, o produtor utilizará o maior percentual de sua receita para a compra de fertilizante. Uma comparação utilizando séries históricas de preços para a soja (CEPEA) e os preços do fertilizante 02-20-20 mostram que em 2011 o gasto com fertilizante subiu e compromete mais renda do produtor. A situação somente não compromete o resultado do produtor porque apesar disto, ele ainda obtém em 2011 a mais alta receita com a cultura do período.

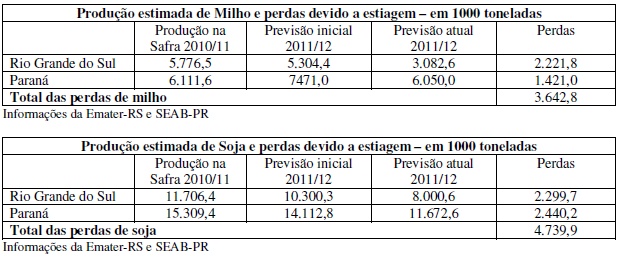

Fatos e dados

O suporte para os preços de soja estão sendo dados pelas perdas que ocorrem no sul do Brasil,

Argentina e Paraguai.

Os efeitos da estiagem comprometeram fortemente a produção esperada de milho e soja nos estados do Rio Grande do Sul e Paraná.

O quadro a seguir mostra o total das perdas calculadas até o momento nestes estados:

Fatos e dados

O suporte para os preços de soja estão sendo dados pelas perdas que ocorrem no sul do Brasil,

Argentina e Paraguai.

Os efeitos da estiagem comprometeram fortemente a produção esperada de milho e soja nos estados do Rio Grande do Sul e Paraná.

O quadro a seguir mostra o total das perdas calculadas até o momento nestes estados:

No Rio Grande do Sul as regiões de Ijuí e Passo Fundo são as mais afetadas. A melhora do clima na última semana pelo menos poderá estancar as perdas já definidas. As perdas já contabilizadas reduzem fortemente a renda nestes estados e devem prejudicar a liquidez dos produtores e limitar os recursos para a próxima safra.

No Mato Grosso a preocupação agora é para a ocorrência de boas condições para a colheita e aproveitar o melhor período para o plantio da safrinha de milho para usufruir das boas condições de preços para estes produtos.

No Rio Grande do Sul as regiões de Ijuí e Passo Fundo são as mais afetadas. A melhora do clima na última semana pelo menos poderá estancar as perdas já definidas. As perdas já contabilizadas reduzem fortemente a renda nestes estados e devem prejudicar a liquidez dos produtores e limitar os recursos para a próxima safra.

No Mato Grosso a preocupação agora é para a ocorrência de boas condições para a colheita e aproveitar o melhor período para o plantio da safrinha de milho para usufruir das boas condições de preços para estes produtos.

<< Notícia Anterior Próxima Notícia >>

Ao longo do ano já pudemos verificar que o ritmo das importações sempre foi acima do realizado no ano anterior e caminhava para atingir um recorde, com um total de 20,7 milhões de toneladas de fertilizantes, sem adicionar os produtos básicos como enxofre, sulfúrico, fosfatos, fosfórico e amônia, utilizados na produção dos fertilizantes. Com isso, o balanço produção nacional / importações deve ter atingido um dos piores índices dos últimos anos e vamos verificar isso com mais detalhes, assim que os dados completos de produção estiverem disponíveis.

Outro aspecto importante é que os estoques de fertilizantes na passagem do ano estão mais elevados e devem somar mais de 5 milhões de toneladas. O cloreto de potássio tem o maior volume no estoque. Com o mercado bastante abastecido, a realização de novas compras ficou mais escassa e com o período de inverno no hemisfério norte a demanda internacional foi afetada, provocando por enquanto, algumas quedas nos preços, principalmente de ureia, mas também com sinalização neste sentido para os fosfatados. Com estoques altos, as oportunidades disponíveis com menores preços foram pouco aproveitadas e os estoques ainda ficarão desvalorizados, podendo ocasionar prejuízos para as empresas se esta tendência perdurar por mais alguns meses.

O aumento de preços dos fertilizantes no mercado internacional foi continuo em 2011 e os valores médios dos produtos internados atingiram em Novembro o maior patamar do ano, justamente em um período que as cotações dos produtos nos mercados internacionais apontaram para baixo. O gráfico a seguir mostra o comportamento dos valores médios mensais, sem o frete, dos fertilizantes ao ser desembarcado e adicionalmente colocamos os preços correntes atuais nos principais pólos produtores do mundo, sendo possível perceber a queda de preços dos produtos.

O cenário de preços de fertilizantes para o primeiro trimestre de 2012 ainda é de baixa para os fosfatados.

Já para o potássio, apesar da contração na demanda já verificada, a força dos principais produtores sustenta o preço. De imediato já efetuaram a parada de unidades para reduzir a oferta e ajustar com a demanda para não precisarem baixar os preços. Afinal, os preços atuais chegam a ser 45% maiores que ao final de 2010, quando se iniciou este novo ciclo de alta. O raciocínio usado é perverso: o mundo precisa de K, são poucos os produtores e a entrada de novos produtores é lenta, pois o tempo necessário para viabilizar a operação de novas capacidades de produção que possam competir com o grupo estabelecido neste segmento demora de 5 a 7 anos. Existem muitas iniciativas em andamento inclusive com fontes alternativas como a glauconita, chamado de verdete no Brasil, mas esse quadro só mudará no longo prazo.

Executivo da Uralkali, Victor Belyakov, maior produtor russo de potássio anunciou que seguirá a PCS no corte de produção. Em entrevista em 24 de janeiro anunciou: Our strategy is that price is much more important than volumes, portanto, colocam claramente que o preço é mais importante que o volume.

If Russia and Canada have the same strategy, this is a much better business than it used to be. E assim, os responsáveis por cerca de 65% do mercado atuam para sustentar o preço.

Também apostam nas dificuldades da entrada de novos concorrentes devido a necessidade de grande recurso financeiros, estimados em US$1,5 bilhão para cada 1,0 milhão de toneladas de KCl, embora não seria problema para a BHP por exemplo que toca o maior projeto atualmente no Canadá Jansen, previsto para 2015, com previsão de produção de 8 milhões de toneladas. As próprias empresas atuais também têm planos de expansão com aumento da oferta após 2014.

A força contrária ao desejo dos fabricantes é constituída pelos altos estoques de Cloreto de Potássio

no Brasil, China e EUA, apontados em 1,2 milhões de toneladas no Brasil, 4,5 milhões de toneladas na China e 2,5 nos Estados Unidos e que devem ajudar a reduzir a necessidade de compras neste ano.

O marco para os preços do potássio em 2012 serão as negociações da China e da Índia e também do momento em que o Brasil voltar a comprar com mais intensidade. A China deve definir seus contratos para o primeiro semestre até Março e tem como base os preços contratados em 2011 de US$400,00 no primeiro semestre e US$470,00 C&F no segundo. A Índia sinaliza com pedidos de redução nos preços pagos no segundo semestre de 2011, no intervalo de US$470,00 a US$490,00 C&F, sendo refutado pelos fornecedores. Para comparação, os últimos preços negociados com o Brasil eram de US$560 a US$570,00 C&F, já bem mais alto que os contratos com China e Índia e os fornecedores ainda não desistiram de impor um novo aumento de US$20 a US$30 por tonelada assim que o mercado reagir.

De certa forma, os grandes produtores enxergam quanto seus clientes são capazes de faturar com as culturas e portanto, quanto estariam dispostos a investir com a compra de insumos. O gráfico abaixo mostra como os preços do DAP seguem os preços de soja e milho nos EUA. Por aqui, não será diferente.

A decisão de plantio da próxima safra nos Estados Unidos, com aumento da área de milho e que utiliza mais fertilizante, fortalecem a expectativa de preços maiores a partir de Março - Abril. O acompanhamento destas previsões e atenção ao comportamento de preços dos produtos agrícolas nos mercados futuros, principalmente soja, milho, algodão, café e açúcar serão os indicadores para o comportamento dos preços dos fertilizantes na próxima safra. Assim, tendência de alta nos preços agrícolas proporcionarão uma nova retomada para os aumentos de preços dos fertilizantes.

Relações de troca

Com os preços de soja praticados no mercado e a leve alta na cotação do dólar, a relação de troca piorou levemente em dezembro como pode ser visto nos gráficos abaixo e atingiu as piores relações de troca depois de 2008.

A recuperação dos preços de soja em Chicago a partir do final do ano vai melhorar a capacidade de compra do agricultor e por isso, poderá aparecer no primeiro trimestre forte interesse dos agricultores em antecipar a compra de fertilizantes.

A piora na relação de troca em 2011 indica que, com exceção de 2008 e início de 2009, o produtor utilizará o maior percentual de sua receita para a compra de fertilizante. Uma comparação utilizando séries históricas de preços para a soja (CEPEA) e os preços do fertilizante 02-20-20 mostram que em 2011 o gasto com fertilizante subiu e compromete mais renda do produtor. A situação somente não compromete o resultado do produtor porque apesar disto, ele ainda obtém em 2011 a mais alta receita com a cultura do período.

Fatos e dados

O suporte para os preços de soja estão sendo dados pelas perdas que ocorrem no sul do Brasil,

Argentina e Paraguai.

Os efeitos da estiagem comprometeram fortemente a produção esperada de milho e soja nos estados do Rio Grande do Sul e Paraná.

O quadro a seguir mostra o total das perdas calculadas até o momento nestes estados:

No Rio Grande do Sul as regiões de Ijuí e Passo Fundo são as mais afetadas. A melhora do clima na última semana pelo menos poderá estancar as perdas já definidas. As perdas já contabilizadas reduzem fortemente a renda nestes estados e devem prejudicar a liquidez dos produtores e limitar os recursos para a próxima safra.

No Mato Grosso a preocupação agora é para a ocorrência de boas condições para a colheita e aproveitar o melhor período para o plantio da safrinha de milho para usufruir das boas condições de preços para estes produtos.

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

- 14h

12m - 12h

0m - 11

dez - 10h

0m -

Pecuária feita por mulheres - Episódio 8 - Carolina Barretto

Entrevistas

Newsletter diária

Receba nossos relatórios diários e gratuitos