Mercado nacional: consumo de fertilizantes

Terça-feira, 28 de fevereiro de 2012 - 15h06

Engenheiro agrônomo formado pela ESALQ-USP 1976. Consultor - Tecfértil - Vinhedo-SP.

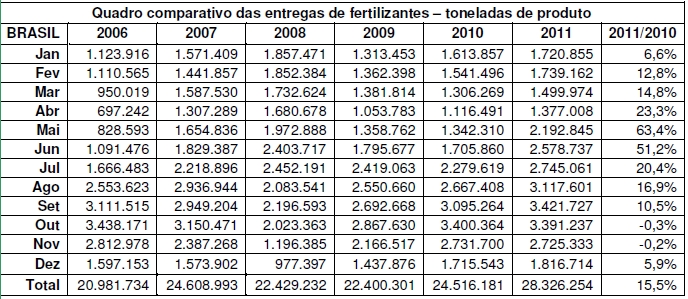

O consumo de fertilizantes em 2011 foi recorde O quadro a seguir mostra mês a mês as quantidades de fertilizantes entregues nos últimos 6 anos.

O pico nas entregas continuou sendo nos meses de setembro e outubro.

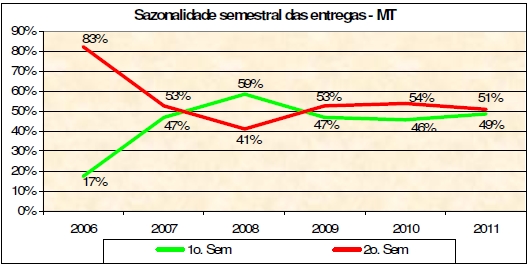

Em alguns estados como o Mato Grosso, principalmente nos anos em que a comercialização dos produtos agrícolas é favorável, encontramos a tendência de antecipação das compras como mostra o gráfico a seguir onde podemos ver a proporção entre as entregas do 1º e do 2º semestre nos últimos anos.

O pico nas entregas continuou sendo nos meses de setembro e outubro.

Em alguns estados como o Mato Grosso, principalmente nos anos em que a comercialização dos produtos agrícolas é favorável, encontramos a tendência de antecipação das compras como mostra o gráfico a seguir onde podemos ver a proporção entre as entregas do 1º e do 2º semestre nos últimos anos.

As condições favoráveis para o plantio da safrinha no Mato Grosso devido à certeza da colheita cedo da soja, boa antecipação de vendas de milho e também com melhores preços com relação ao ano passado, permitiu que o forte movimento de entregas continuasse em janeiro de 2012, com as entregas de fertilizantes atingindo 1,867 milhões de toneladas e batendo um novo recorde para o mês de Janeiro que superou o maior volume anterior que tinha sido atingido em janeiro de 2008.

E mais uma vez, o estado do Mato Grosso ficou em primeiro lugar no consumo do insumo, atingindo um total de 4,67 milhões de toneladas. O estado do MT vem liderando o consumo de fertilizantes no Brasil como mostram os dados da tabela a seguir:

As condições favoráveis para o plantio da safrinha no Mato Grosso devido à certeza da colheita cedo da soja, boa antecipação de vendas de milho e também com melhores preços com relação ao ano passado, permitiu que o forte movimento de entregas continuasse em janeiro de 2012, com as entregas de fertilizantes atingindo 1,867 milhões de toneladas e batendo um novo recorde para o mês de Janeiro que superou o maior volume anterior que tinha sido atingido em janeiro de 2008.

E mais uma vez, o estado do Mato Grosso ficou em primeiro lugar no consumo do insumo, atingindo um total de 4,67 milhões de toneladas. O estado do MT vem liderando o consumo de fertilizantes no Brasil como mostram os dados da tabela a seguir:

Um dos destaques entre os outros estados é o aumento de consumo em São Paulo, certamente motivado pelo maior consumo na cultura de cana-de-açúcar em pleno processo de recuperação, voltando a adubar e reformar os canaviais em busca da produtividade perdida após a crise de 2008.

Nota-se também o aumento do consumo em Goiás, certamente motivado pelas mesmas forças do mercado do MT aliado a uma recuperação nos níveis de adubação. Nas novas fronteiras agrícolas representadas no quadro pelos estados do Piauí e Maranhão, o consumo aumentou consideravelmente acompanhando a expansão da área plantada nestes estados e maiores investimentos em tecnologia.

Ainda é cedo para uma estimativa confiável para o consumo em 2012, mas considerando o ritmo já imposto pelo plantio da safrinha de milho e um cenário favorável para a soja, podemos imaginar desde já, um aumento do consumo de fertilizantes. No sentido contrário, encontraremos menor força dos agricultores do sul para os investimentos diante da quebra significativa da safra e da perda de renda.

Importações e mercado internacional

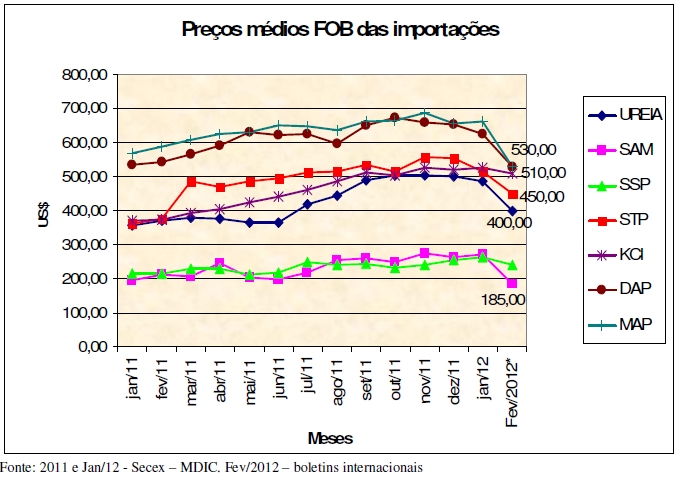

O cenário esperado de baixa para os fertilizantes no primeiro trimestre de 2012 vem se confirmando e já podem ser notadas nos preços médios dos produtos importados recebidos em janeiro e que refletiram a queda de preços nos mercados internacionais que se iniciou em novembro.

Os valores médios das compras ainda deverão cair mais diante dos indicativos atuais no mercado internacional e foram acrescentados no gráfico a seguir. Os estoques das empresas são mais elevados que em anos anteriores, mas foram adquiridos por preços superiores aos preços disponíveis para novas compras e assim, nem todas as empresas podem oferecer bons preços. Aquelas que forem mais ágeis para realizar novas compras ou se ajustarem mais rapidamente às condições do mercado, terão mais condições de competir. Aquelas que sentarem em cima dos custos do estoque, não realizarão vendas e ficarão na espera de que o mercado realinhe os preços para cima novamente.

Um dos destaques entre os outros estados é o aumento de consumo em São Paulo, certamente motivado pelo maior consumo na cultura de cana-de-açúcar em pleno processo de recuperação, voltando a adubar e reformar os canaviais em busca da produtividade perdida após a crise de 2008.

Nota-se também o aumento do consumo em Goiás, certamente motivado pelas mesmas forças do mercado do MT aliado a uma recuperação nos níveis de adubação. Nas novas fronteiras agrícolas representadas no quadro pelos estados do Piauí e Maranhão, o consumo aumentou consideravelmente acompanhando a expansão da área plantada nestes estados e maiores investimentos em tecnologia.

Ainda é cedo para uma estimativa confiável para o consumo em 2012, mas considerando o ritmo já imposto pelo plantio da safrinha de milho e um cenário favorável para a soja, podemos imaginar desde já, um aumento do consumo de fertilizantes. No sentido contrário, encontraremos menor força dos agricultores do sul para os investimentos diante da quebra significativa da safra e da perda de renda.

Importações e mercado internacional

O cenário esperado de baixa para os fertilizantes no primeiro trimestre de 2012 vem se confirmando e já podem ser notadas nos preços médios dos produtos importados recebidos em janeiro e que refletiram a queda de preços nos mercados internacionais que se iniciou em novembro.

Os valores médios das compras ainda deverão cair mais diante dos indicativos atuais no mercado internacional e foram acrescentados no gráfico a seguir. Os estoques das empresas são mais elevados que em anos anteriores, mas foram adquiridos por preços superiores aos preços disponíveis para novas compras e assim, nem todas as empresas podem oferecer bons preços. Aquelas que forem mais ágeis para realizar novas compras ou se ajustarem mais rapidamente às condições do mercado, terão mais condições de competir. Aquelas que sentarem em cima dos custos do estoque, não realizarão vendas e ficarão na espera de que o mercado realinhe os preços para cima novamente.

O esforço dos produtores de potássio é no sentido de sustentação dos preços que conseguiram atingir, cabendo parar unidades de produção para reduzir a oferta como já fizeram PCS, Mosaic e Uralkali. Entretanto, a retração mundial das compras de potássio e a espera para as negociações semestrais com a China e Índia e que normalmente acontecem até março está mantendo o mercado lento. Neste cenário, cogita-se alguma redução, mesmo que pequena e seja temporária para o cloreto de potássio, com ofertas à US$510,00/tonelada, mas que não são confirmadas pelos traders.

A dependência brasileira das importações de potássio é muito alta e a expectativa pela entrada de novos produtores é pequena. Entre as iniciativas em andamento, podemos aguardar para ver se realmente se viabiliza a produção de KCl a partir da glauconita ou verdete no Brasil anunciada pela Verde Potássio e que afirma possuir recursos e tecnologia para alcançar a produção de 600 mil toneladas a partir de 2015 e atingir 3,0 milhões de toneladas em 2024, portanto, um cenário bem de longo prazo e insuficiente considerando o consumo atual aproximado de 7,8 milhões de toneladas de KCl.

O futuro da demanda e dos preços para os fertilizantes em 2012 estará na decisão dos Estados Unidos em plantarem mais milho, situação que neste momento parece ameaçada pela crise dos produtores de etanol que estão com a margem de produção negativa e que consome cerca de um terço da produção americana de milho. Eventual alteração da situação americana terá impacto direto na situação do Brasil.

Preços no mercado internacional

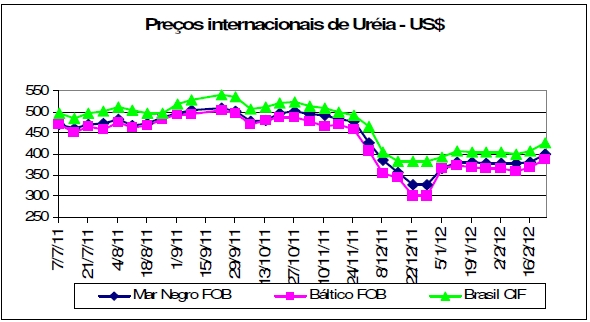

Nitrogênio

Os preços do mercado internacional mostram uma estabilização no início de 2012 após a queda de preços que ocorreu a partir do final de novembro, mas já dá sinais de reaquecimento. No gráfico a seguir pode ser visto isto mais claramente ao longo de um período maior.

O esforço dos produtores de potássio é no sentido de sustentação dos preços que conseguiram atingir, cabendo parar unidades de produção para reduzir a oferta como já fizeram PCS, Mosaic e Uralkali. Entretanto, a retração mundial das compras de potássio e a espera para as negociações semestrais com a China e Índia e que normalmente acontecem até março está mantendo o mercado lento. Neste cenário, cogita-se alguma redução, mesmo que pequena e seja temporária para o cloreto de potássio, com ofertas à US$510,00/tonelada, mas que não são confirmadas pelos traders.

A dependência brasileira das importações de potássio é muito alta e a expectativa pela entrada de novos produtores é pequena. Entre as iniciativas em andamento, podemos aguardar para ver se realmente se viabiliza a produção de KCl a partir da glauconita ou verdete no Brasil anunciada pela Verde Potássio e que afirma possuir recursos e tecnologia para alcançar a produção de 600 mil toneladas a partir de 2015 e atingir 3,0 milhões de toneladas em 2024, portanto, um cenário bem de longo prazo e insuficiente considerando o consumo atual aproximado de 7,8 milhões de toneladas de KCl.

O futuro da demanda e dos preços para os fertilizantes em 2012 estará na decisão dos Estados Unidos em plantarem mais milho, situação que neste momento parece ameaçada pela crise dos produtores de etanol que estão com a margem de produção negativa e que consome cerca de um terço da produção americana de milho. Eventual alteração da situação americana terá impacto direto na situação do Brasil.

Preços no mercado internacional

Nitrogênio

Os preços do mercado internacional mostram uma estabilização no início de 2012 após a queda de preços que ocorreu a partir do final de novembro, mas já dá sinais de reaquecimento. No gráfico a seguir pode ser visto isto mais claramente ao longo de um período maior.

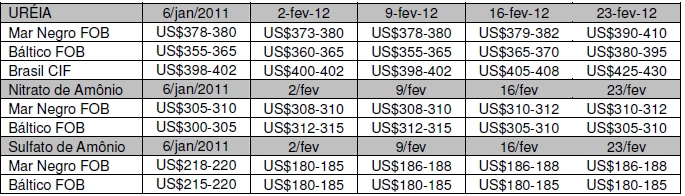

Apesar da reversão, os preços estão bem abaixo dos preços praticados nos últimos meses de 2011 e equivalentes aos preços que eram praticados em janeiro de 2011 ou até mais baixos como para o sulfato de amônio como pode ser comparado na tabela a seguir.

Apesar da reversão, os preços estão bem abaixo dos preços praticados nos últimos meses de 2011 e equivalentes aos preços que eram praticados em janeiro de 2011 ou até mais baixos como para o sulfato de amônio como pode ser comparado na tabela a seguir.

Fosfatados

Finalmente os indicativos de preços para o superfosfato triplo da Tunísia acompanharam a tendência de baixa que já estava indicada para o produto do Marrocos e para o MAP/DAP e atingem o menor patamar desde o início de 2011.

Fosfatados

Finalmente os indicativos de preços para o superfosfato triplo da Tunísia acompanharam a tendência de baixa que já estava indicada para o produto do Marrocos e para o MAP/DAP e atingem o menor patamar desde o início de 2011.

O gráfico a seguir mostra esta queda nos preços dos fosfatados, com a notável redução do superfosfato triplo da Tunísia, importante fornecedor para o Brasil.

O gráfico a seguir mostra esta queda nos preços dos fosfatados, com a notável redução do superfosfato triplo da Tunísia, importante fornecedor para o Brasil.

Assim, os preços praticados no mercado internacional atualmente correspondem a melhor oportunidade para a negociação antecipada das compras para a temporada de 2012, pois espera-se que a retomada da demanda para o plantio do hemisfério norte acabará permitindo um novo ciclo de alta para os produtos.

Potássio

Os indicativos do mercado internacional sinalizam o preço mínimo com ofertas menores que os preços praticados no início de fevereiro/2012 como mostra a tabela a seguir. Apesar da negativa dos traders quanto a ofertas por preços ainda menores que estes apontados na tabela, na casa dos US$510,00, circulam informações de que compras poderão ser realizadas neste novo patamar. A recomendação, portanto é ficar atento para as propostas que poderão oferecer o repasse destas condições citadas do mercado internacional.

Assim, os preços praticados no mercado internacional atualmente correspondem a melhor oportunidade para a negociação antecipada das compras para a temporada de 2012, pois espera-se que a retomada da demanda para o plantio do hemisfério norte acabará permitindo um novo ciclo de alta para os produtos.

Potássio

Os indicativos do mercado internacional sinalizam o preço mínimo com ofertas menores que os preços praticados no início de fevereiro/2012 como mostra a tabela a seguir. Apesar da negativa dos traders quanto a ofertas por preços ainda menores que estes apontados na tabela, na casa dos US$510,00, circulam informações de que compras poderão ser realizadas neste novo patamar. A recomendação, portanto é ficar atento para as propostas que poderão oferecer o repasse destas condições citadas do mercado internacional.

Relações de troca

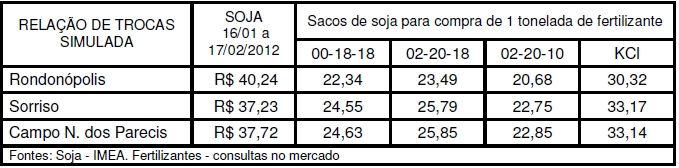

Com os preços de soja praticados nos mercados do Mato Grosso, a situação ideal de trocas é apontada na tabela a seguir, com significativa melhoria na capacidade de compra de fertilizantes neste momento.

Relações de troca

Com os preços de soja praticados nos mercados do Mato Grosso, a situação ideal de trocas é apontada na tabela a seguir, com significativa melhoria na capacidade de compra de fertilizantes neste momento.

<< Notícia Anterior Próxima Notícia >>

O pico nas entregas continuou sendo nos meses de setembro e outubro.

Em alguns estados como o Mato Grosso, principalmente nos anos em que a comercialização dos produtos agrícolas é favorável, encontramos a tendência de antecipação das compras como mostra o gráfico a seguir onde podemos ver a proporção entre as entregas do 1º e do 2º semestre nos últimos anos.

As condições favoráveis para o plantio da safrinha no Mato Grosso devido à certeza da colheita cedo da soja, boa antecipação de vendas de milho e também com melhores preços com relação ao ano passado, permitiu que o forte movimento de entregas continuasse em janeiro de 2012, com as entregas de fertilizantes atingindo 1,867 milhões de toneladas e batendo um novo recorde para o mês de Janeiro que superou o maior volume anterior que tinha sido atingido em janeiro de 2008.

E mais uma vez, o estado do Mato Grosso ficou em primeiro lugar no consumo do insumo, atingindo um total de 4,67 milhões de toneladas. O estado do MT vem liderando o consumo de fertilizantes no Brasil como mostram os dados da tabela a seguir:

Um dos destaques entre os outros estados é o aumento de consumo em São Paulo, certamente motivado pelo maior consumo na cultura de cana-de-açúcar em pleno processo de recuperação, voltando a adubar e reformar os canaviais em busca da produtividade perdida após a crise de 2008.

Nota-se também o aumento do consumo em Goiás, certamente motivado pelas mesmas forças do mercado do MT aliado a uma recuperação nos níveis de adubação. Nas novas fronteiras agrícolas representadas no quadro pelos estados do Piauí e Maranhão, o consumo aumentou consideravelmente acompanhando a expansão da área plantada nestes estados e maiores investimentos em tecnologia.

Ainda é cedo para uma estimativa confiável para o consumo em 2012, mas considerando o ritmo já imposto pelo plantio da safrinha de milho e um cenário favorável para a soja, podemos imaginar desde já, um aumento do consumo de fertilizantes. No sentido contrário, encontraremos menor força dos agricultores do sul para os investimentos diante da quebra significativa da safra e da perda de renda.

Importações e mercado internacional

O cenário esperado de baixa para os fertilizantes no primeiro trimestre de 2012 vem se confirmando e já podem ser notadas nos preços médios dos produtos importados recebidos em janeiro e que refletiram a queda de preços nos mercados internacionais que se iniciou em novembro.

Os valores médios das compras ainda deverão cair mais diante dos indicativos atuais no mercado internacional e foram acrescentados no gráfico a seguir. Os estoques das empresas são mais elevados que em anos anteriores, mas foram adquiridos por preços superiores aos preços disponíveis para novas compras e assim, nem todas as empresas podem oferecer bons preços. Aquelas que forem mais ágeis para realizar novas compras ou se ajustarem mais rapidamente às condições do mercado, terão mais condições de competir. Aquelas que sentarem em cima dos custos do estoque, não realizarão vendas e ficarão na espera de que o mercado realinhe os preços para cima novamente.

O esforço dos produtores de potássio é no sentido de sustentação dos preços que conseguiram atingir, cabendo parar unidades de produção para reduzir a oferta como já fizeram PCS, Mosaic e Uralkali. Entretanto, a retração mundial das compras de potássio e a espera para as negociações semestrais com a China e Índia e que normalmente acontecem até março está mantendo o mercado lento. Neste cenário, cogita-se alguma redução, mesmo que pequena e seja temporária para o cloreto de potássio, com ofertas à US$510,00/tonelada, mas que não são confirmadas pelos traders.

A dependência brasileira das importações de potássio é muito alta e a expectativa pela entrada de novos produtores é pequena. Entre as iniciativas em andamento, podemos aguardar para ver se realmente se viabiliza a produção de KCl a partir da glauconita ou verdete no Brasil anunciada pela Verde Potássio e que afirma possuir recursos e tecnologia para alcançar a produção de 600 mil toneladas a partir de 2015 e atingir 3,0 milhões de toneladas em 2024, portanto, um cenário bem de longo prazo e insuficiente considerando o consumo atual aproximado de 7,8 milhões de toneladas de KCl.

O futuro da demanda e dos preços para os fertilizantes em 2012 estará na decisão dos Estados Unidos em plantarem mais milho, situação que neste momento parece ameaçada pela crise dos produtores de etanol que estão com a margem de produção negativa e que consome cerca de um terço da produção americana de milho. Eventual alteração da situação americana terá impacto direto na situação do Brasil.

Preços no mercado internacional

Nitrogênio

Os preços do mercado internacional mostram uma estabilização no início de 2012 após a queda de preços que ocorreu a partir do final de novembro, mas já dá sinais de reaquecimento. No gráfico a seguir pode ser visto isto mais claramente ao longo de um período maior.

Apesar da reversão, os preços estão bem abaixo dos preços praticados nos últimos meses de 2011 e equivalentes aos preços que eram praticados em janeiro de 2011 ou até mais baixos como para o sulfato de amônio como pode ser comparado na tabela a seguir.

Fosfatados

Finalmente os indicativos de preços para o superfosfato triplo da Tunísia acompanharam a tendência de baixa que já estava indicada para o produto do Marrocos e para o MAP/DAP e atingem o menor patamar desde o início de 2011.

O gráfico a seguir mostra esta queda nos preços dos fosfatados, com a notável redução do superfosfato triplo da Tunísia, importante fornecedor para o Brasil.

Assim, os preços praticados no mercado internacional atualmente correspondem a melhor oportunidade para a negociação antecipada das compras para a temporada de 2012, pois espera-se que a retomada da demanda para o plantio do hemisfério norte acabará permitindo um novo ciclo de alta para os produtos.

Potássio

Os indicativos do mercado internacional sinalizam o preço mínimo com ofertas menores que os preços praticados no início de fevereiro/2012 como mostra a tabela a seguir. Apesar da negativa dos traders quanto a ofertas por preços ainda menores que estes apontados na tabela, na casa dos US$510,00, circulam informações de que compras poderão ser realizadas neste novo patamar. A recomendação, portanto é ficar atento para as propostas que poderão oferecer o repasse destas condições citadas do mercado internacional.

Relações de troca

Com os preços de soja praticados nos mercados do Mato Grosso, a situação ideal de trocas é apontada na tabela a seguir, com significativa melhoria na capacidade de compra de fertilizantes neste momento.

<< Notícia Anterior Próxima Notícia >>

Últimas notícias

-

06h

00m -

25

dez -

24

dez -

23

dez

Entrevista

Scot na mídia

Newsletter diária

Receba nossos relatórios diários e gratuitos