Energéticos vai começar a briga

Quinta-feira, 29 de novembro de 2007 - 18h03

Engenheiro Agrônomo

Embora seja início do período de chuvas, época de safra, a produção leiteira ainda é bem dependente da suplementação energética.

Leite é produzido basicamente a partir da oferta de energia na dieta.

Tanto é que, na maior parte das fazendas especializadas em produção leiteira, a compra de concentrados representa cerca de 30% do total dos custos de produção. Estimando a participação da energia nas dietas, com base em formulações padrões, pode-se esperar que as fontes de energia para as vacas representem entre 20% a 25% dos custos operacionais de produção.

Custos operacionais incluem todos os custos variáveis diretos, indiretos, custos fixos e depreciações. Para cada R$1,00 gasto na produção de leite, pode-se dizer que R$0,25 foram diretamente destinados às principais fontes de energia na dieta.

O cálculo ainda desconsidera a energia presente nos volumosos, pois o objetivo é analisar o mercado de concentrados.

O MERCADO E OS CUSTOS

A importância é sempre relevante, mas o momento pede uma análise mais cautelosa.

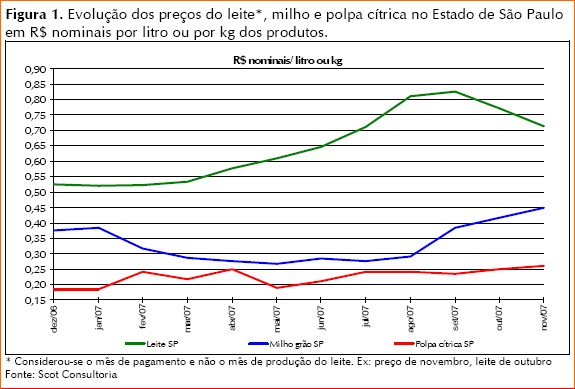

Desde setembro – pagamento da produção de agosto - os preços do leite recuaram 13,6% na média nacional.

No mesmo período, o preço do milho reagiu 17,4%, enquanto o preço da polpa cítrica reagiu 10,6% entre setembro e novembro.

Ainda assim, apesar de ter reagido menos, tem sido difícil adquirir a polpa cítrica no mercado. Os preços são praticamente nominais, ou seja, divulga-se o preço, mas quase não existe o produto para entrega.

Dependendo da região, as opções por alimentos energéticos estão escassas, o que eleva o custo da alimentação.

Observe os preços do leite, milho e polpa cítrica na figura 1. Embora o comportamento valha para todo o país, a referência foi o mercado de São Paulo.

CAPACIDADE DE COMPRA

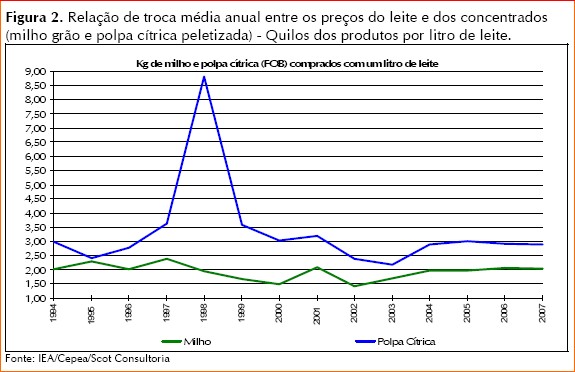

Sempre bem analisado pelos produtores, a capacidade de compra dos insumos a partir da venda de seus produtos configura o que se denomina de relação de troca.

A figura 2 ilustra a relação de troca entre leite e ambos os concentrados analisados. Os valores estão em média anuais.

CAPACIDADE DE COMPRA

Sempre bem analisado pelos produtores, a capacidade de compra dos insumos a partir da venda de seus produtos configura o que se denomina de relação de troca.

A figura 2 ilustra a relação de troca entre leite e ambos os concentrados analisados. Os valores estão em média anuais.

De 1994 a 2007, a venda de 1 litro de leite possibilitou a compra de 1,93 kg de milho e 3,33 kg de polpa cítrica.

Os preços são FOB, ou seja, para retirar no local de compra. Portanto, produtores mais distantes dos fornecedores ainda precisam analisar o impacto do frete para suas situações.

Em 2007, até novembro, a relação de troca do leite pelo milho foi 5,8% melhor para o pecuarista quando comparada à média de todo o período analisado.

No entanto, na compra da polpa cítrica, a troca piorou 13,4% para o pecuarista. Na média de 2007, o litro de leite foi suficiente para comprar 2,89 kg de polpa cítrica.

Na figura 2 também é possível visualizar o impacto nos anos de 1998 e início de 1999 no mercado de polpa cítrica, causado pela descoberta de dioxina, uma substância tóxica, em lotes da polpa cítrica brasileira. Na época, o produto era quase todo exportado e, depois de encontrada a dioxina, a oferta do produto no mercado interno foi exageradamente alta, chegando até casos de uma tonelada ser vendida a R$1,00.

Se por um lado foi ruim para a indústria citrícola, por outro serviu para abrir o mercado nacional para a polpa cítrica, até então pouco utilizada pelos produtores brasileiros.

É até por esta razão que a relação do leite com a polpa cítrica piorou mais quando comparada ao milho.

PARA ONDE VAI O MERCADO?

Enfim, voltando ao assunto, mesmo que ao longo de 2007 a relação de troca com o milho tenha sido mais favorável, ao final do ano o pecuarista de leite perdeu 22% de sua capacidade de troca entre leite e milho.

Em novembro, a relação de troca caiu para 1,59 kg de milho comprado com a venda de um litro de leite.

Isso se deve a fatores conjuntos, pois sofre influência tanto da alta dos preços de milho, como da queda nos preços do leite.

A polpa, praticamente uma raridade no mercado, tem até sido descartada por alguns produtores como opção para este ano. A demanda e a concorrência pelo insumo prometem ser bem acirradas.

E o mercado do milho está com boas perspectivas de preços para 2008, sinalizando melhoras nos resultados dos agricultores que vivem quase três anos de crise.

Os concentrados protéicos também seguem a mesma tendência de alta nos preços.

Por isso o produtor de leite pode se preparar para um cenário de custos mais elevados em 2008.

OS PREÇOS NO PLANO REAL

Mercado entre agropecuaristas é assim mesmo. Ora os preços favorecem uns, ora favorecem outros. Entre os anos de 2004 e 2006, os preços dos concentrados favoreceram os produtores de leite, pois estavam baixos.

Na figura 3 é possível visualizar o desempenho dos preços do leite, milho e polpa cítrica comparando-os ao IGP-DI (Índice Geral de Preços – Disponibilidade Interna).

De 1994 a 2007, a venda de 1 litro de leite possibilitou a compra de 1,93 kg de milho e 3,33 kg de polpa cítrica.

Os preços são FOB, ou seja, para retirar no local de compra. Portanto, produtores mais distantes dos fornecedores ainda precisam analisar o impacto do frete para suas situações.

Em 2007, até novembro, a relação de troca do leite pelo milho foi 5,8% melhor para o pecuarista quando comparada à média de todo o período analisado.

No entanto, na compra da polpa cítrica, a troca piorou 13,4% para o pecuarista. Na média de 2007, o litro de leite foi suficiente para comprar 2,89 kg de polpa cítrica.

Na figura 2 também é possível visualizar o impacto nos anos de 1998 e início de 1999 no mercado de polpa cítrica, causado pela descoberta de dioxina, uma substância tóxica, em lotes da polpa cítrica brasileira. Na época, o produto era quase todo exportado e, depois de encontrada a dioxina, a oferta do produto no mercado interno foi exageradamente alta, chegando até casos de uma tonelada ser vendida a R$1,00.

Se por um lado foi ruim para a indústria citrícola, por outro serviu para abrir o mercado nacional para a polpa cítrica, até então pouco utilizada pelos produtores brasileiros.

É até por esta razão que a relação do leite com a polpa cítrica piorou mais quando comparada ao milho.

PARA ONDE VAI O MERCADO?

Enfim, voltando ao assunto, mesmo que ao longo de 2007 a relação de troca com o milho tenha sido mais favorável, ao final do ano o pecuarista de leite perdeu 22% de sua capacidade de troca entre leite e milho.

Em novembro, a relação de troca caiu para 1,59 kg de milho comprado com a venda de um litro de leite.

Isso se deve a fatores conjuntos, pois sofre influência tanto da alta dos preços de milho, como da queda nos preços do leite.

A polpa, praticamente uma raridade no mercado, tem até sido descartada por alguns produtores como opção para este ano. A demanda e a concorrência pelo insumo prometem ser bem acirradas.

E o mercado do milho está com boas perspectivas de preços para 2008, sinalizando melhoras nos resultados dos agricultores que vivem quase três anos de crise.

Os concentrados protéicos também seguem a mesma tendência de alta nos preços.

Por isso o produtor de leite pode se preparar para um cenário de custos mais elevados em 2008.

OS PREÇOS NO PLANO REAL

Mercado entre agropecuaristas é assim mesmo. Ora os preços favorecem uns, ora favorecem outros. Entre os anos de 2004 e 2006, os preços dos concentrados favoreceram os produtores de leite, pois estavam baixos.

Na figura 3 é possível visualizar o desempenho dos preços do leite, milho e polpa cítrica comparando-os ao IGP-DI (Índice Geral de Preços – Disponibilidade Interna).

Para construção do gráfico, todos os valores de agosto de 1994 foram transformados em 100. A partir de então, as variações mensais foram sendo somadas.

Nitidamente é possível identificar os momentos que favorecem a produção de grãos ou favorecem a produção leiteira.

Como são commodities agropecuárias, todos tendem a ficar abaixo da evolução do IGP-DI. No entanto, quando outros componentes dos custos de produção são considerados, a evolução dos preços agropecuários tem sido inferior à evolução dos custos de produção. Isso exige planejamento e ganho de escala de produção, pois as margens tendem a se reduzir.

No momento, dado o cenário que se desenha, os produtores devem planejar a dieta para 2008, buscando outras alternativas ou melhorando a eficiência na produção de silagens e gerenciamento da propriedade.

Para construção do gráfico, todos os valores de agosto de 1994 foram transformados em 100. A partir de então, as variações mensais foram sendo somadas.

Nitidamente é possível identificar os momentos que favorecem a produção de grãos ou favorecem a produção leiteira.

Como são commodities agropecuárias, todos tendem a ficar abaixo da evolução do IGP-DI. No entanto, quando outros componentes dos custos de produção são considerados, a evolução dos preços agropecuários tem sido inferior à evolução dos custos de produção. Isso exige planejamento e ganho de escala de produção, pois as margens tendem a se reduzir.

No momento, dado o cenário que se desenha, os produtores devem planejar a dieta para 2008, buscando outras alternativas ou melhorando a eficiência na produção de silagens e gerenciamento da propriedade.

<< Notícia Anterior Próxima Notícia >>

CAPACIDADE DE COMPRA

Sempre bem analisado pelos produtores, a capacidade de compra dos insumos a partir da venda de seus produtos configura o que se denomina de relação de troca.

A figura 2 ilustra a relação de troca entre leite e ambos os concentrados analisados. Os valores estão em média anuais.

De 1994 a 2007, a venda de 1 litro de leite possibilitou a compra de 1,93 kg de milho e 3,33 kg de polpa cítrica.

Os preços são FOB, ou seja, para retirar no local de compra. Portanto, produtores mais distantes dos fornecedores ainda precisam analisar o impacto do frete para suas situações.

Em 2007, até novembro, a relação de troca do leite pelo milho foi 5,8% melhor para o pecuarista quando comparada à média de todo o período analisado.

No entanto, na compra da polpa cítrica, a troca piorou 13,4% para o pecuarista. Na média de 2007, o litro de leite foi suficiente para comprar 2,89 kg de polpa cítrica.

Na figura 2 também é possível visualizar o impacto nos anos de 1998 e início de 1999 no mercado de polpa cítrica, causado pela descoberta de dioxina, uma substância tóxica, em lotes da polpa cítrica brasileira. Na época, o produto era quase todo exportado e, depois de encontrada a dioxina, a oferta do produto no mercado interno foi exageradamente alta, chegando até casos de uma tonelada ser vendida a R$1,00.

Se por um lado foi ruim para a indústria citrícola, por outro serviu para abrir o mercado nacional para a polpa cítrica, até então pouco utilizada pelos produtores brasileiros.

É até por esta razão que a relação do leite com a polpa cítrica piorou mais quando comparada ao milho.

PARA ONDE VAI O MERCADO?

Enfim, voltando ao assunto, mesmo que ao longo de 2007 a relação de troca com o milho tenha sido mais favorável, ao final do ano o pecuarista de leite perdeu 22% de sua capacidade de troca entre leite e milho.

Em novembro, a relação de troca caiu para 1,59 kg de milho comprado com a venda de um litro de leite.

Isso se deve a fatores conjuntos, pois sofre influência tanto da alta dos preços de milho, como da queda nos preços do leite.

A polpa, praticamente uma raridade no mercado, tem até sido descartada por alguns produtores como opção para este ano. A demanda e a concorrência pelo insumo prometem ser bem acirradas.

E o mercado do milho está com boas perspectivas de preços para 2008, sinalizando melhoras nos resultados dos agricultores que vivem quase três anos de crise.

Os concentrados protéicos também seguem a mesma tendência de alta nos preços.

Por isso o produtor de leite pode se preparar para um cenário de custos mais elevados em 2008.

OS PREÇOS NO PLANO REAL

Mercado entre agropecuaristas é assim mesmo. Ora os preços favorecem uns, ora favorecem outros. Entre os anos de 2004 e 2006, os preços dos concentrados favoreceram os produtores de leite, pois estavam baixos.

Na figura 3 é possível visualizar o desempenho dos preços do leite, milho e polpa cítrica comparando-os ao IGP-DI (Índice Geral de Preços – Disponibilidade Interna).

Para construção do gráfico, todos os valores de agosto de 1994 foram transformados em 100. A partir de então, as variações mensais foram sendo somadas.

Nitidamente é possível identificar os momentos que favorecem a produção de grãos ou favorecem a produção leiteira.

Como são commodities agropecuárias, todos tendem a ficar abaixo da evolução do IGP-DI. No entanto, quando outros componentes dos custos de produção são considerados, a evolução dos preços agropecuários tem sido inferior à evolução dos custos de produção. Isso exige planejamento e ganho de escala de produção, pois as margens tendem a se reduzir.

No momento, dado o cenário que se desenha, os produtores devem planejar a dieta para 2008, buscando outras alternativas ou melhorando a eficiência na produção de silagens e gerenciamento da propriedade.

<< Notícia Anterior Próxima Notícia >>

Entrevista

Newsletter diária

Receba nossos relatórios diários e gratuitos